semerjet escribió:Lo que ha dicho que se van a quedar con todas las viviendas, venderas las que mejor situación este y las que no, pues se quedaran hay y cuando haya mercado las venderan.

semerjet escribió:Lo que ha dicho que se van a quedar con todas las viviendas, venderas las que mejor situación este y las que no, pues se quedaran hay y cuando haya mercado las venderan.

semerjet escribió:Tampoco te pases que no sera para tanto, veras como no tendran perdidas.

Lo que ha dicho que se van a quedar con todas las viviendas, venderas las que mejor situación este y las que no, pues se quedaran hay y cuando haya mercado las venderan.

semerjet escribió:Tampoco te pases que no sera para tanto, veras como no tendran perdidas.

Lo que ha dicho que se van a quedar con todas las viviendas, venderas las que mejor situación este y las que no, pues se quedaran hay y cuando haya mercado las venderan.

![[+risas]](/images/smilies/nuevos/risa_ani3.gif "más risas") , supongo que depende de para quién, yo de economia sé poco (vamos que es posible que este diciendo tonterias), supongo que para cajas y promotores es una noticia horrible, pero que baje el precio de la vivienda es bueno para la gente no?, porque ahora mismo comprar una casa es un suicidio económico...

, supongo que depende de para quién, yo de economia sé poco (vamos que es posible que este diciendo tonterias), supongo que para cajas y promotores es una noticia horrible, pero que baje el precio de la vivienda es bueno para la gente no?, porque ahora mismo comprar una casa es un suicidio económico... Ysa escribió:no me queda claro es si la noticia es buena o mala

Maestro Yoda escribió:Ysa escribió:no me queda claro es si la noticia es buena o mala

Dentro de lo malo, es una buena noticia. Digo dentro de lo malo porque estamos dentro de un apuro muy gordo. Pero si cumplen su amenaza, si dejan morir a los promotores que tienen deuda impagable, y el precio de la vivienda se arregla por fin, es lo mejor que nos podía pasar. Durante un tiempo los bancos seguirán sin dar un duro hasta que se estabilicen, pero al menos así no tendrían que darle dinero a un pozo sin fondo. Más posibilidades de supervivencia para el resto.

eduy1985 escribió:Estoy por sacar el dinero del banco...joder!

Adama escribió:Desde luego, si hay algo que me da poca pena en este mundo son las inmobiliarias y los promotores

Lucy_Sky_Diam escribió:En muchos de los hilos que creaba "Kailkatarn" lo hablamos, el dinero que se dio a los bancos no valía para nada, que los gobiernos no se iban a meter a hacer auditorías por su propio bien y que el sistema se mantiene con "máquinas de respiración artificial", porque los que mandan quieren seguir mandando.

Esto es lo que nos ha tocado vivir señores... Quien sabe si para el 2012 pasa algo y los Mayas tenían razón al final...

Lucy_Sky_Diam escribió:Adama escribió:Desde luego, si hay algo que me da poca pena en este mundo son las inmobiliarias y los promotores

Se te olvidó decir, "y mucho menos, los bancos".

![[fumando]](/images/smilies/nuevos/fumando.gif "fumando")

Hereze escribió:semerjet escribió:Tampoco te pases que no sera para tanto, veras como no tendran perdidas.

Lo que ha dicho que se van a quedar con todas las viviendas, venderas las que mejor situación este y las que no, pues se quedaran hay y cuando haya mercado las venderan.

a un gigante como el BBVA le afectará menos, pero a otros bancos y sobretodo a las Cajas ya veremos como acaban.

Y en cuanto a las viviendas, al final los bancos se las intentarán quitar de encima como puedan, muchas cajas no se pueden permitir tener tantas viviendas sin vender, ya que cuanto mas tiempo pase menos valdrán.

semerjet escribió:Tampoco te pases que no sera para tanto, veras como no tendran perdidas.

Lo que ha dicho que se van a quedar con todas las viviendas, venderas las que mejor situación este y las que no, pues se quedaran hay y cuando haya mercado las venderan.

Lucy_Sky_Diam escribió:eduy1985 escribió:Estoy por sacar el dinero del banco...joder!

Si la gente empieza a hacer eso, corralito, como con Banif...

Maestro Yoda escribió:

[*]Además, el BBVA trabaja con la previsión de que los activos inmobiliarios van a perder un 65% de su valor en término medio.

G0RD0N escribió:Hola a todos. Os observo desde la sombra como siempre. Aviso que el post siguiente va a ser largo, a ver si intentamos entre todos volver a la cordura y dejarnos de mandangas personales. Aunque a veces yo también pueda caer en la tentación, odio hablar de madmax, apocalipsis o nos-vamos-al-carajo: la delectación morbosa al fin y al cabo vende, es atractiva y la incertidumbre crea atención, quizá por eso y aunque no lo queramos, al final todos caemos en fatalismos varios; voy a intentar ser en mi post lo más objetivo que haya podido ser nunca.

En primer lugar, todas los bancos, "G-catorces", inmobiliarias varias, políticos y demás gente de donde proceden este tipo de noticias tienen un negocio. El de unos es prestar dinero, el de otros es vender pisos con ese dinero que prestan los primeros. Evidentemente tanto a unos como a otros no les interesa que la cosa caiga; o si cae, que sea de forma controlada. Los "ejpertos" siempre tirarán globos sonda, inundarán la prensa de noticias con sus análisis pero su objetivo será intentar influir el mercado a su favor, ni más ni menos.

Si se lleva en mente siempre esto, las "predicciones" de UBS, en este caso que nos ocupa, tienen más bien un valor escaso, o cuanto menos, interesado. ¿Os creéis también las declaraciones de hace un año del Banco de España o de los Bancos más grandes del país diciendo que teníamos el sistema financiero más sólido del mundo? En 6 meses veíamos como se intervenía la primera caja, CCM... Todo es negocio al fin y al cabo.

¿Cómo podemos alumbrarnos ante tanto lodazal de información con la que nos inundan los que tienen el negocio? Simplemente buscando por uno mismo gráficas, estadísticas, datos y ser uno mismo el analista, que con dos dedos de frente y sin necesitar un Bussines Executive del ESADE se pueden sacar conclusiones interesantes.

En mi opinión ha habido una aportación clave en el hilo:litio5000 escribió:Estos son los mismos analistos que se dieron el hostiazo con las Subprime,los mismos que estarian en bancarrota si no los hubiera rescatado su gobierno,los mismos que funcionan como paraiso fiscal recogiendo dinero de dudosa procedencia,los mismos que recomiendan entrar en un valor bursatil y a los pocos dias se desploma.....

En todo caso aunque esten en lo cierto esto seria una buena noticia para la inmensa mayoria de los "curritos", a los bancos que les den y no creo que nadie que haya comprado la vivienda "para vivir" la venda por menos dinero del que pago salvo extrema necesidad.

Como aqui hablamos todos pues voy a hacerlo, mi opinion es que queda poco para el suelo.

En azul epocas de crisis,ojito que el grafico es exponencial,aqui se ve claramente quien son los paises "listos" en europa.

Excelente aporte litio5000. Es curioso como en las épocas de crisis, tal y como ha remarcado litio, se purga el sistema y se vuelven a precios donde valor y el precio tienen la correlación que se le supone, según teoría economica de toda la vida: "tanto demandas, tanto vale". Evidentemente en épocas de esplendor económico, cuando los bancos hacen hinchar la masa monetaria a su antojo, al disponer la gente de más dinero, valor y precio se descompensan de nuevo. Con estas deducciones básicas, ¿es posible poder dar una estimación de hasta dónde podría caer el precio de la vivienda de forma realista? Pues intentémoslo. Cojamos como ejemplo la gráfica de UK:

Fijémonos en el primer pico del precio de la vivienda a mediados de 1973, pre-crisis del petroleo. ¿Podríamos saber cuánto bajaría después? Chungo, pero eso ya da igual, es pasado. Vemos que aproximadamente 1977 se alcanzó un mínimo del precio: se estabilizó el precio de nuevo, aunque un pelín más elevado que el anterior mínimo de 1970: la famosa inflación nos ha restado poder adquisitivo... pero eso daría para otro hilo a parte. Muy bien, trazamos una línea del mínimo de 1970 a 1977:

Luego se volvió a un periodo de prosperidad, con lo que el precio se burbujeó un poco hasta 1980, donde encontramos el nuevo máximo y donde se volvió a las puertas de una nueva crisis: ¿podríamos saber hasta dónde bajaría? Pues da igual, pues ya lo sabemos: el siguiente mínimo fue aproximadamente en 1984. Alarguemos la linea entre los mínimos hasta este año:

Supongo que ya veis por dónde voy. Vamos a por un nuevo decenio de esplendor, hasta 1990, donde nos encontramos a espuertas de una nueva crisis: la de los 90. Hasta aquí, de nuevo la bonanza económica ha vuelto a "burbujear" el precio de la vivienda: ¿hasta dónde bajó? Pues en 1996 tocó de nuevo mínimos. Alarguemos nuestra "linea de mínimos":

Excelente. Año 2009, actualidad. Crisis de la ostia en ciernes.. Ok ok, hemos dicho de ser objetivos

Tenemos el máximo sobrevalorado un 300% respecto el año base tomado en el Q1 (Quarter 1) del 1985. "La linea de mínimos" nos indica que en realidad deberían estar en 150% respecto al año 1985 y no a esos 300%. Así pues, podemos estimar que los pisos en UK aún se tienen que caer un 50% ¡la mitad del precio que tienen ahora! Evidentemente los bancos, inmobiliarias, gobiernos, necesitan que la gente vea brotes verdes para seguir manteniendo el tenderete lo máximo posible: al fin y al cabo, es su negocio.

Si trazamos la "linea de mínimos" lo mismo para USA y Italia obtenemos algo similar:

En USA deberían estar 125% respecto a 1985 y están a 175%, con lo que en teoría tienen que bajar aún un 30%; Italia exactamente lo mismo.

Ahora, lo que todos esperábamos. España, año 2009:

Deberíamos estar a 125%, sin embargo estamos a un espectacular 375%, si no más, ya que en 2006 aún continuó subiendo algo hasta 2008: tenemos una de las burbujas más grandes del mundo en estos momentos, por no decir la mayor. Podemos estimar pues que los precios van a caer sobre un 70%: espero que a partir de ahora os entre la risa floja cuando hablan de bajadas hasta el 2012 del 20 o 30%

Evidentemente hay paises que como Alemania que se le ha sudado jugar al poker con la vivienda, ya que ganaban un pastizal haciendo negocios de forma más decentes e inteligentes, como exportar coches, aviones y demás maquinaria industrial entre otras cosas. Holanda también tiene un buen burbujón, Japón ya la ha tenido y mirad cómo ha evolucionado sus precios: tenemos un buen precedente ahí... aunque tienen otros pilares económicos algo más sólidos que los nuestros de servir patatas bravas y cañitas en el chiringuito.

Que el lodazal de noticias de los que tienen el negociete no nos impida ver con perspectiva: los datos afortunadamente para nosotros están ahí y usados con un mínimo de sentido común se pueden extraer conclusiones y resultados que nos pueden ser de mucha utilidad.

Personalmente y metiéndome ya en una opinión subjetiva, considero que saber manejar mínimamente este tipo de datos, no es más que otra forma de selección natural: quien se deje engañar "por el que lleva el negociete", lo tiene crudo.

Como dice Kail, al final el tiempo es el juez. Suerte a todos y elegid bien vuestras decisiones.

Un saludo.

G0RD0N escribió:Mi apuesta sigue firme, alrededor del 70%. Parece que los demás ya van subiendo sus apuestas también... cuando les ha convenido.

G0RD0N escribió:Mi apuesta sigue firme, alrededor del 70%. Parece que los demás ya van subiendo sus apuestas también... cuando les ha convenido.

We win...

Det_W.Somerset escribió:A ver si conseguimos que nos especuladores no puedan subsistir por lo menos hasta 2050. Asco de parásitos que no crean ningún valor y han estado sangrando a todo el puto sistema.

Zorronoxo escribió:Vale os juro que no os lo vais a creer, pero hace cosa de unos meses el repartidor de pizza intentó venderme una casa unifamiliar xD

Por lo visto la compró con un amigo para reformarla y venderla y ahora el chico está que no sabe como quitársela de encima.

Todavía recuerdo cuando comencé a trabajar hace 5 años y a veces hablando con mi padre me decía ''lo mejor que puedes hacer es comprar ya mismo una vivienda aunque tengas que destinar mas de la mitad de tu sueldo porque eso es una apuesta seguro, los pisos NUNCA bajan''.

En fín, economistas de salón.

semerjet escribió:Zorronoxo escribió:Vale os juro que no os lo vais a creer, pero hace cosa de unos meses el repartidor de pizza intentó venderme una casa unifamiliar xD

Por lo visto la compró con un amigo para reformarla y venderla y ahora el chico está que no sabe como quitársela de encima.

Todavía recuerdo cuando comencé a trabajar hace 5 años y a veces hablando con mi padre me decía ''lo mejor que puedes hacer es comprar ya mismo una vivienda aunque tengas que destinar mas de la mitad de tu sueldo porque eso es una apuesta seguro, los pisos NUNCA bajan''.

En fín, economistas de salón.

Y no te mintio a medio-largo plazo no bajaran de precio, otra cosa es que las viviendas que se vendieron en los dos o tres ultimos años del boom les cueste mas tiempo, pero dentro de unos años su valor subira.

G0RD0N escribió:Maestro Yoda escribió:

[*]Además, el BBVA trabaja con la previsión de que los activos inmobiliarios van a perder un 65% de su valor en término medio.

Jojojo, hi Maestro; no había visto la noticia, gracias por traerla aquí. Buenos deben andar para soltar semajante bombazo...

Recuperemos un post de hace algún tiempo en el que hice un par de gráficas así al vuelo, para saber dónde nos encontrábamos con el precio de la vivienda:G0RD0N escribió:Hola a todos. Os observo desde la sombra como siempre

En primer lugar, todas los bancos, "G-catorces", inmobiliarias varias, políticos y demás gente de donde proceden este tipo de noticias tienen un negocio. El de unos es prestar dinero, el de otros es vender pisos con ese dinero que prestan los primeros. Evidentemente tanto a unos como a otros no les interesa que la cosa caiga; o si cae, que sea de forma controlada. Los "ejpertos" siempre tirarán globos sonda, inundarán la prensa de noticias con sus análisis pero su objetivo será intentar influir el mercado a su favor, ni más ni menos.

Si se lleva en mente siempre esto, las "predicciones" de UBS, en este caso que nos ocupa, tienen más bien un valor escaso, o cuanto menos, interesado. ¿Os creéis también las declaraciones de hace un año del Banco de España o de los Bancos más grandes del país diciendo que teníamos el sistema financiero más sólido del mundo? En 6 meses veíamos como se intervenía la primera caja, CCM... Todo es negocio al fin y al cabo.

¿Cómo podemos alumbrarnos ante tanto lodazal de información con la que nos inundan los que tienen el negocio? Simplemente buscando por uno mismo gráficas, estadísticas, datos y ser uno mismo el analista, que con dos dedos de frente y sin necesitar un Bussines Executive del ESADE se pueden sacar conclusiones interesantes.

En mi opinión ha habido una aportación clave en el hilo:litio5000 escribió:Estos son los mismos analistos que se dieron el hostiazo con las Subprime,los mismos que estarian en bancarrota si no los hubiera rescatado su gobierno,los mismos que funcionan como paraiso fiscal recogiendo dinero de dudosa procedencia,los mismos que recomiendan entrar en un valor bursatil y a los pocos dias se desploma.....

En todo caso aunque esten en lo cierto esto seria una buena noticia para la inmensa mayoria de los "curritos", a los bancos que les den y no creo que nadie que haya comprado la vivienda "para vivir" la venda por menos dinero del que pago salvo extrema necesidad.

Como aqui hablamos todos pues voy a hacerlo, mi opinion es que queda poco para el suelo.

En azul epocas de crisis,ojito que el grafico es exponencial,aqui se ve claramente quien son los paises "listos" en europa.

Excelente aporte litio5000. Es curioso como en las épocas de crisis, tal y como ha remarcado litio, se purga el sistema y se vuelven a precios donde valor y el precio tienen la correlación que se le supone, según teoría economica de toda la vida: "tanto demandas, tanto vale". Evidentemente en épocas de esplendor económico, cuando los bancos hacen hinchar la masa monetaria a su antojo, al disponer la gente de más dinero, valor y precio se descompensan de nuevo. Con estas deducciones básicas, ¿es posible poder dar una estimación de hasta dónde podría caer el precio de la vivienda de forma realista? Pues intentémoslo. Cojamos como ejemplo la gráfica de UK:

Fijémonos en el primer pico del precio de la vivienda a mediados de 1973, pre-crisis del petroleo. ¿Podríamos saber cuánto bajaría después? Chungo, pero eso ya da igual, es pasado. Vemos que aproximadamente 1977 se alcanzó un mínimo del precio: se estabilizó el precio de nuevo, aunque un pelín más elevado que el anterior mínimo de 1970: la famosa inflación nos ha restado poder adquisitivo... pero eso daría para otro hilo a parte. Muy bien, trazamos una línea del mínimo de 1970 a 1977:

Luego se volvió a un periodo de prosperidad, con lo que el precio se burbujeó un poco hasta 1980, donde encontramos el nuevo máximo y donde se volvió a las puertas de una nueva crisis: ¿podríamos saber hasta dónde bajaría? Pues da igual, pues ya lo sabemos: el siguiente mínimo fue aproximadamente en 1984. Alarguemos la linea entre los mínimos hasta este año:

Supongo que ya veis por dónde voy. Vamos a por un nuevo decenio de esplendor, hasta 1990, donde nos encontramos a espuertas de una nueva crisis: la de los 90. Hasta aquí, de nuevo la bonanza económica ha vuelto a "burbujear" el precio de la vivienda: ¿hasta dónde bajó? Pues en 1996 tocó de nuevo mínimos. Alarguemos nuestra "linea de mínimos":

Excelente. Año 2009, actualidad. Crisis de la ostia en ciernes.. Ok ok, hemos dicho de ser objetivos

Tenemos el máximo sobrevalorado un 300% respecto el año base tomado en el Q1 (Quarter 1) del 1985. "La linea de mínimos" nos indica que en realidad deberían estar en 150% respecto al año 1985 y no a esos 300%. Así pues, podemos estimar que los pisos en UK aún se tienen que caer un 50% ¡la mitad del precio que tienen ahora! Evidentemente los bancos, inmobiliarias, gobiernos, necesitan que la gente vea brotes verdes para seguir manteniendo el tenderete lo máximo posible: al fin y al cabo, es su negocio.

Si trazamos la "linea de mínimos" lo mismo para USA y Italia obtenemos algo similar:

En USA deberían estar 125% respecto a 1985 y están a 175%, con lo que en teoría tienen que bajar aún un 30%; Italia exactamente lo mismo.

Ahora, lo que todos esperábamos. España, año 2009:

Deberíamos estar a 125%, sin embargo estamos a un espectacular 375%, si no más, ya que en 2006 aún continuó subiendo algo hasta 2008: tenemos una de las burbujas más grandes del mundo en estos momentos, por no decir la mayor. Podemos estimar pues que los precios van a caer sobre un 70%: espero que a partir de ahora os entre la risa floja cuando hablan de bajadas hasta el 2012 del 20 o 30%

Evidentemente hay paises que como Alemania que se le ha sudado jugar al poker con la vivienda, ya que ganaban un pastizal haciendo negocios de forma más decentes e inteligentes, como exportar coches, aviones y demás maquinaria industrial entre otras cosas. Holanda también tiene un buen burbujón, Japón ya la ha tenido y mirad cómo ha evolucionado sus precios: tenemos un buen precedente ahí... aunque tienen otros pilares económicos algo más sólidos que los nuestros de servir patatas bravas y cañitas en el chiringuito.

Que el lodazal de noticias de los que tienen el negociete no nos impida ver con perspectiva: los datos afortunadamente para nosotros están ahí y usados con un mínimo de sentido común se pueden extraer conclusiones y resultados que nos pueden ser de mucha utilidad.

Personalmente y metiéndome ya en una opinión subjetiva, considero que saber manejar mínimamente este tipo de datos, no es más que otra forma de selección natural: quien se deje engañar "por el que lleva el negociete", lo tiene crudo.

Como dice Kail, al final el tiempo es el juez. Suerte a todos y elegid bien vuestras decisiones.

Un saludo.

Mi apuesta sigue firme, alrededor del 70%. Parece que los demás ya van subiendo sus apuestas también... cuando les ha convenido.

We win...

![[chulito]](/images/smilies/nuevos/sonrisa_ani2.gif "risa con gafas")

eduy1985 escribió:semerjet escribió:Zorronoxo escribió:Vale os juro que no os lo vais a creer, pero hace cosa de unos meses el repartidor de pizza intentó venderme una casa unifamiliar xD

Por lo visto la compró con un amigo para reformarla y venderla y ahora el chico está que no sabe como quitársela de encima.

Todavía recuerdo cuando comencé a trabajar hace 5 años y a veces hablando con mi padre me decía ''lo mejor que puedes hacer es comprar ya mismo una vivienda aunque tengas que destinar mas de la mitad de tu sueldo porque eso es una apuesta seguro, los pisos NUNCA bajan''.

En fín, economistas de salón.

Y no te mintio a medio-largo plazo no bajaran de precio, otra cosa es que las viviendas que se vendieron en los dos o tres ultimos años del boom les cueste mas tiempo, pero dentro de unos años su valor subira.

Ostia, lo mismo que decian hace 3 años...

semerjet escribió:Y no te mintio a medio-largo plazo no bajaran de precio, otra cosa es que las viviendas que se vendieron en los dos o tres ultimos años del boom les cueste mas tiempo, pero dentro de unos años su valor subira.

semerjet escribió:Y no te mintio a medio-largo plazo no bajaran de precio, otra cosa es que las viviendas que se vendieron en los dos o tres ultimos años del boom les cueste mas tiempo, pero dentro de unos años su valor subira.

semerjet escribió:Prueba de ello es que en las ciudades, ha bajado las ventas pero se sigue construyendo, no asi en segundas residencia que estas si que han notado notablemente la crisis y seran las que mas lo hagan y tarden en recuperar.

semerjet escribió:- la gente necesita una vivienda, los jovenes y no tan jovenes necesitan un sitio donde vivir. Y la población aumenta.

semerjet escribió:- porque cada vez mas la gente se divorcia y necesita una vivienda, ya sea de alquiler o compra.

semerjet escribió:- Porque los sueldos de los trabajadores subira, las materias primas tambien, asi como los impuestos y eso repercute en el precio final.

semerjet escribió:Ademas esto es como un empacho, se esta limpiando el sector y cuando termine volvera a una senda normal, no como antes eso esta claro, pero volvera a algo normal.

semerjet escribió:Prueba de ello es que en las ciudades, ha bajado las ventas pero se sigue construyendo, no asi en segundas residencia que estas si que han notado notablemente la crisis y seran las que mas lo hagan y tarden en recuperar.

semerjet escribió:Lo que esta claro es que la vivienda puede que baje algo mas, hasta que se acabe el stock, pero cuando este acabe empezara a volver a subir por encima del ipc.

semerjet escribió:Ha España lo que le ha pasado es que hace 15 años teniamos unos precios inusualmente bajos, y ahora los tenemos inusualmente altos, esto que estamos viviendo es un reajuste del sector, nada mas.

NeRoAnGeLo85 escribió:Maestro Yoda escribió:Ysa escribió:no me queda claro es si la noticia es buena o mala

Dentro de lo malo, es una buena noticia. Digo dentro de lo malo porque estamos dentro de un apuro muy gordo. Pero si cumplen su amenaza, si dejan morir a los promotores que tienen deuda impagable, y el precio de la vivienda se arregla por fin, es lo mejor que nos podía pasar. Durante un tiempo los bancos seguirán sin dar un duro hasta que se estabilicen, pero al menos así no tendrían que darle dinero a un pozo sin fondo. Más posibilidades de supervivencia para el resto.

Opino lo mismo, lo que me da realmente miedo es que los bancos se conviertan en los nuevos promotores; es decir que vuelvan a colocar el precio de la vivienda a un precio desorbitado y encima poniendo ellos el tipo de interes que mejor le convenga, que por ejemplo dependiendo del tiempo que tenga una casa le apliquen un interes diferente o dependiendo de los metros cuadrados o situacion geografica..... esto de que el banco se quede con las casas no me da tranquilidad, que aun pueden sacar más beneficio si cabe de una vivienda

Kox

![[enfado1]](/images/smilies/nuevos/enfado_ani1.gif "enfadado")

cuelebr3 escribió:Yo tengo la curiosidad de saber los giguiente :

En muchos paises en los que solo compra un veinte o treinta por ciento y el resto estan de alquiler.

Eso significa que solo un 20% o 30% son los dueños de las casas del pais. Yo me imagino que no seran gente pobre con lo cual no me parece un modelo de sociedad agradable.

Maestro Yoda

Muy al contrario. La oferta de alquiler en Alemania / Holanda es muy abundante y muy barata. Por lo que te cuesta un zulo infecto en Madrid te coges un pedazo de apartamento en Berlín que alucinas. Allí la gente tiende a comprar sólo cuando se ha asentado en un sitio.

El problema de tu razonamiento es que partes de la idea de que en la Europa civilizada se hace lo mismo que aquí: que cada cual mira sólo por lo suyo, que sólo importa forrarse aunque sea a costa de los demás, y yo primero y el que venga detrás que arree. Los alemanes tienen un sentimiento de grupo y de trabajo en equipo que aquí no existe.

![[ginyo]](/images/smilies/nuevos/guinyo_ani1.gif "guiñando") .

.cuelebr3 escribió:Maestro Yoda

Muy al contrario. La oferta de alquiler en Alemania / Holanda es muy abundante y muy barata. Por lo que te cuesta un zulo infecto en Madrid te coges un pedazo de apartamento en Berlín que alucinas. Allí la gente tiende a comprar sólo cuando se ha asentado en un sitio.

El problema de tu razonamiento es que partes de la idea de que en la Europa civilizada se hace lo mismo que aquí: que cada cual mira sólo por lo suyo, que sólo importa forrarse aunque sea a costa de los demás, y yo primero y el que venga detrás que arree. Los alemanes tienen un sentimiento de grupo y de trabajo en equipo que aquí no existe.

No me explique bien , se que en esos paises hay una gran oferta . Y coincido contigo en que lo de Madrid es de traca.

Solo queria expresasar que si la mayoria de la gente esta de alquiler , solo unos pocos son los dueños de las propiedades y eso me parece cuanto menos sospechoso.

Alli una vivienda es mas o menos asequible para una persona de digamos 35 años ? Es mas o menos lo que cuesta un alquiler?.

Respecto a la sociedad española estoy de acuerdo . Yo partia del mismo supuesto solo que lo explique bien

Por cierto aun estando mejor el alquiler el Alemania que en Madrid , Berlin es baratisima no es una buena comparacion.Por ejemplo en Munich estan mucho mas caros.

Lo que si clama al cielo es que los pisos en Londres y en Madrid anden asi asi.

Pero vamos que lo que queria decir esque me parece raro que en un pais el 20 por ciento de la poblacion sea dueña del 80% de las casas.

Maestro Yoda escribió:Mira, no te lo tomes a mal. No es ningún ataque personal contra tí. Pero estás confundiendo la realidad con tus deseos, y cuanto más lo hagas, peor.semerjet escribió:- la gente necesita una vivienda, los jovenes y no tan jovenes necesitan un sitio donde vivir. Y la población aumenta.

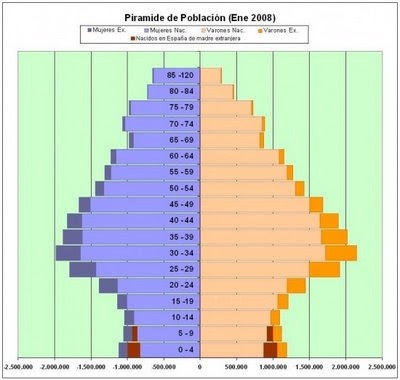

La natalidad se hundió a partir de 1990, y si no fuese por la inmigración -con lo bueno y lo malo que tiene-, la pirámide de población española estaría aún peor. Nos enfrentamos a un invierno demográfico de abróchense los cinturones.semerjet escribió:- porque cada vez mas la gente se divorcia y necesita una vivienda, ya sea de alquiler o compra.

Todo lo contrario. Desde que estalló la crisis los divorcios han caído en barrena. Muchas parejas se hipotecaron, y ahora no pueden dejar el piso que tienen. La compraventa se ha frenado en seco. Y aún contando con que lograran vender, si cada uno se lleva una mitad, con eso de momento no se hace gran cosa. Son muchísimas las parejas que tras acabar la relación se han visto obligadas a empezar a convivir como universitarios. Y eso contando con que ninguno pierda su trabajo, porque entonces sí que se terminan de complicar las cosas.semerjet escribió:- Porque los sueldos de los trabajadores subira, las materias primas tambien, asi como los impuestos y eso repercute en el precio final.

Eso se llama inflación. Suben los precios, suben los sueldos, suben los impuestos... pero el poder adquisitivo no tiene por qué subir. Hace falta más dinero para hacer lo mismo, por lo que hablamos de dinero devaluado. De nada sirve que el valor nominal de una vivienda suba si lo hace por inflación.

Aparte, en España ahora está pasando el fenómeno contrario, aunque sus consecuencias son en parte parecidas: deflación. Baja todo, precios y salarios, por lo que el dinero se revaloriza pero el poder adquisitivo no tiene por qué mejorar.

Las cosas no suben hasta el infinito y más allá: hay ciclos. En conjunto se crece, pero a un ritmo muy muy lento.semerjet escribió:Ademas esto es como un empacho, se esta limpiando el sector y cuando termine volvera a una senda normal, no como antes eso esta claro, pero volvera a algo normal.

Efectivamente, si hay ciclos antes o después se vuelve a subir. Pero vamos a tardar mucho tiempo en volver a ver subidas, y ni mucho menos serán como las de antes. Por poner un ejemplo, la burbuja japonesa estalló en 1990, y aún siguen bajando los precios. En 2005 hubo por fin una pequeña subida, que no llegó ni al 1%, pero enseguida se vió que era un espejismo. 20 años de caídas, y estamos hablando de Japón. Y muchos analistas advierten de los parecidos de las burbujas española y japonesa.semerjet escribió:Prueba de ello es que en las ciudades, ha bajado las ventas pero se sigue construyendo, no asi en segundas residencia que estas si que han notado notablemente la crisis y seran las que mas lo hagan y tarden en recuperar.

¿Y cuánto se construye ahora? Los visados de nueva construcción no es que se hayan hundido. Es que prácticamente han desaparecido. Los constructores andan rezando ahora para colocar el stock que tienen, y han abortado casi completamente las nuevas construcciones porque saben lo que hay.semerjet escribió:Lo que esta claro es que la vivienda puede que baje algo mas, hasta que se acabe el stock, pero cuando este acabe empezara a volver a subir por encima del ipc.

¿Y cuándo crees que pasará eso? El stock declarado es de un millón de unidades, y probablemente el real sea muy superior. Con el escenario que tenemos ahora, de despoblación, de paro descontrolado, de los bancos que no prestan un duro, de inmigrantes yéndose... Tenemos stock invendible para una pila de años.semerjet escribió:Ha España lo que le ha pasado es que hace 15 años teniamos unos precios inusualmente bajos, y ahora los tenemos inusualmente altos, esto que estamos viviendo es un reajuste del sector, nada mas.

Si te fijas en las gráficas de Gordon, verás que a mediados de los 80 tuvimos el primer crecimiento descontrolado de la vivienda. La crisis de los 90 la amortiguó algo, pero no la limpió. Los precios no estaban bajos en los 90, ya estaban muy altos. Ahora están absurdamente altos.

Esto no hay por dónde cogerlo. Llevamos muchos años metidos en algo que ha sido absurdamente anormal. Una completa locura. Más de dos décadas de locura -con sus altibajos- no se arreglan en cuatro días. Las comilonas de décadas no se arreglan con un par de años a régimen. En eso estamos ahora en este país: hemos aceptado a regañadientes un poco de régimen, pero sin haber empezado siquiera ya había muchos preguntándose cuándo se acabará esto, con idea de volver otra vez al desenfreno.

En ese sentido comento lo mismo que dice Trías de Bes en su libro "El hombre que cambió su casa por un tulipán". ¿Cuándo se acabará la crisis? Si por salir de la crisis entendemos volver a la locura de hace unos años, donde se ganaba dinero sin esfuerzo, la respuesta es nunca. Probablemente la mayoría de nosotros no vivamos para ver otra burbuja así. La habrá, por supuesto, las personas olvidan sus errores y reinciden. Pero cuando la torta es muy gorda, hace falta mucho tiempo para que eso suceda.

Maestro Yoda escribió:...semerjet escribió:- porque cada vez mas la gente se divorcia y necesita una vivienda, ya sea de alquiler o compra.

Todo lo contrario. Desde que estalló la crisis los divorcios han caído en barrena. Muchas parejas se hipotecaron, y ahora no pueden dejar el piso que tienen. La compraventa se ha frenado en seco. Y aún contando con que lograran vender, si cada uno se lleva una mitad, con eso de momento no se hace gran cosa. Son muchísimas las parejas que tras acabar la relación se han visto obligadas a empezar a convivir como universitarios. Y eso contando con que ninguno pierda su trabajo, porque entonces sí que se terminan de complicar las cosas.