Shikamaru escribió:Acabas de hacer un ninja-edit, porque hace un momento ponia "¿De donde te sacas que podiamos devolver la deuda mas facilmente?", y yo venia a decirte "Lee bien el post." xD

coxplay escribió:Shikamaru escribió:Acabas de hacer un ninja-edit, porque hace un momento ponia "¿De donde te sacas que podiamos devolver la deuda mas facilmente?", y yo venia a decirte "Lee bien el post." xD

si, k me quede solo con una frase y me cole

pero igualmente todos conocemos a mas de uno convencido de que volver a la peseta seria lo mejor

Shikamaru escribió:lordronaj escribió:

Ok gracias es que lei mal un dato de un mensaje anterior y pensaba que la tasa era igual.

Mea culpa. Acepte como cierto un dato de Gurlukovich (que la tasa de paro en alemania era del 22%) cuando como bien dice Gordon es del 8%.

NekK0 escribió:A nivel español, las medidas de liberalización del suelo promovidas por el Sr. Aznar en la legislatura en que tuvo mayoría absoluta, que causaron directamente la burbuja inmobiliaria que ha llevado a miles de españoles a la ruina, mientras que los grandes banqueros, especuladores y empresarios del pais se forraban. Además, esas medidas hicieron que la industria del pais se dedicara al 100% a la construcción, y no a otros campos.

coxplay escribió:españa lo tendria muy dificil para exportar a Europa y una moneda con valor basura dificilmente sera aceptada como forma de pago

Si hoy el estado debe 1 millon de € y mañana salimos por patas del €, el estado entra en default y se devalua la peseta hasta minimos historicos 1€ ya no seran 166,386 pesetas, 1€ podria superar las 200 pesetas incluso mas del doble y tendriamos que pagar muchisimos mas pesetas para pagar los mismos €

Gurlukovich escribió:Shikamaru escribió:lordronaj escribió:

Ok gracias es que lei mal un dato de un mensaje anterior y pensaba que la tasa era igual.

Mea culpa. Acepte como cierto un dato de Gurlukovich (que la tasa de paro en alemania era del 22%) cuando como bien dice Gordon es del 8%.

No, leiste mal lo que yo escribí, lo de Alemania iba entre paréntesis (simplemente sobre su crecimiento) y lo del 22% iba de España.

Peketu escribió:Eso sí, si tuviera que alquilar también pondría condiciones un poco raras para quitarme de encima a inmigrantes y gente chunga, que luego te traen muchísimos problemas. Si luego viniese una pareja joven ó que transmitiese confianza, pues le dejaba el precio incluso más barato.

Shikamaru escribió:Peketu escribió:Eso sí, si tuviera que alquilar también pondría condiciones un poco raras para quitarme de encima a inmigrantes y gente chunga, que luego te traen muchísimos problemas. Si luego viniese una pareja joven ó que transmitiese confianza, pues le dejaba el precio incluso más barato.

Pero algunos no se fian ni aunque les lleves referencias... y al final tienen el piso parado durante meses generando gastos.

: acojonante.

: acojonante. Shikamaru escribió:¿Eso quiere decir, que el fondo de la sanidad publica esta invertido en deuda nacional?

Con dos cojones. Si la cosa explota, empezaran los impagos en el sector sanitario. Y empezara la emigracion masiva de personal.

No me lo puedo creer. Es que no me lo puedo creer.

¿En que cojones estan pensando nuestros politicos? ¿En que a la situacion actual le queda un mes, y a base de parches todo se solucionara?

¿En que realmente vamos a dejar que si todo se va al carajo, esta gente cobre sueldos vitalicios?

PD: Mas del 20% de paro, el pais con el paro mas alto de Europa, pero de la Europa de los 27.

Es para llorar.

Spain uses social security fund to prop up the bond market

By Ambrose Evans-Pritchard Economics Last updated: August 24th, 2010

Spain is putting all its eggs into one basket, and if it carries on like this, we may start to see a lot of Basques and Catalans crowding into one exit. The state pension fund – the €64bn Fondo de Reserva, known as the ‘hucha de las pensiones‘ – is buying Spanish sovereign debt at a vertiginous pace. The financial daily Cinco Dias reports that the share of the Fondo’s total portfolio invested in Spanish government bonds rose from below 50pc in 2007 to 76pc in 2009.

The Social Security minister Octavio Granado said it will rise to 90pc by the end of this year. It is clear from an analysis of the data that the Fondo is not just investing fresh revenues in Spanish bonds, but also rotating out of Dutch, French, and German bonds into Spanish debt. The Spanish government is also funnelling 90pc of its sickness fund into state bonds.

Evidently, Spanish savers are underpinning Madrid’s Treasury auctions, whether they like or not. It is they who are mopping up the debt along with the European Central Bank as foreign creditors stay away. The Bank of New York Mellon said that its iFlow data on bonds reveal that foreign demand for Spanish debt has “dried up” again after a brief recovery in July. There has also been some “net selling” of French bonds. I think we will hear more of that Gallic sub-plot over the next year.

Here is a link to the last annual report of the Cortes Generales, packed with detail, including this chart:

Sr Granado said the sole motive for the purchases is to reap a higher yield. Spanish 10-year bonds were trading yesterday at 173 basis points over German Bunds. But there again, spreads on Greek bonds were at 853 points, so if yield is what you want – and if you believe EU assertions that default/EMU exit by any eurozone member is preposterous – then why not buy Greek debt? Unless, unless, but let’s not labour the point.

I am grateful to the splendid Edward Hugh at A Fistful of Euros for bringing this to my attention. Dr Hugh lives in Barcelona and is highly valued by the Spanish media as one of the few analysts who saw the whole disaster coming, and why it was coming – namely the perverse mechanisms of EMU on a peripheral economy in a catch-up-phase with a higher growth rate than Carolingia, and therefore a need for a higher interest regime (ceteris paribus) during the boom.

Just to be clear, Dr Hugh does not call for Spain to leave EMU, and nor do I. It is too late for that. As Brian Coulton af Fitch Ratings puts it, leaving EMU is like trying to remove the sugar from your coffee once you have stirred it in.

In my view the proper response at this late stage – after the EU elites have already been “asleep at the wheel” for a decade, in the words EU president Herman Van Rompuy – is for Germany to endure a phase of higher inflation for a few years to let Greece, Portugal, Spain, and Ireland claw their way out of their trap without succumbing to debt-deflation and a death spiral. Berlin does not yet understand that this is the unavoidable implication of Germany’s EMU membership, of course, so we have a problem.

Spain is not alone in tapping its pension fund. Half the world is doing it. In Japan the DPJ government is dragging its feet on privatisation of Japan Post, the biggest financial conglomerate on the planet, and holder of a big chunk of all Japanese sovereign bonds. The DPJ is clearly terrified of what may happen it loses its captive buyer, notwithstanding today’s fall in yields on 10-year bonds to 0.92pc. Those yields will change in a hurry if and when psychology turns in the Tokyo market. Who else will fund a public debt reaching 225pc of GDP this year (IMF data)? The Japanese can’t count on the Chinese central bank to keeping plug the gap.

Of course, Britain also plays the game. It uses pension rules to force its savers to buy Gilts. The US social security fund buys Treasuries. We all do it. We are building up a nasty inter-generational clash by plundering the savings of current workers to fund a bloated state and an aging bulge of pensioners who – through no fault on their own: many were even forced to retire before they wanted to – have become ruinously expensive for a shrivelled tax base.

The issue for Spain is the motive for their CHANGE in policy. In effect, the country is upping the political ante. The Fondo’s gamble may pay off nicely. But if Germany refuses to rescue Spain from debt-deflation by tolerating 5pc inflation (in Germany), and if Spain’s EMU adventure turns bad, then hard-working Spanish savers will have lost their final hedge.

Let us call it the last roll of the dice.

But if Germany refuses to rescue Spain from debt-deflation by tolerating 5pc inflation (in Germany), and if Spain’s EMU adventure turns bad, then hard-working Spanish savers will have lost their final hedge.

Shikamaru escribió:Dios, G0RD0N, Dios...

Estan usando el unico dinero que queda, el que generamos los españoles, para hacernos comprar bonos basura del estado.

Estan forzandonos a ello.

Otra sacudida economica y se acabo, ya no tendremos reservas, ya no tendremos dinero... solo deuda. Y es 100% seguro que va ha haber otra sacudida economica, porque aun no hemos salido de la Bull Trap.

Y la gente no lo sabe, y lo peor es que los que se enteran no lo entienden. Hemos hecho un trabajo cojonudo dejando la asignatura de economia para bachillerato, y dejandola como una optativa guarra. Con dos cojones.

Los que se puedan ir que se vayan ahora, antes de que empecemos a ser considerados los gitanos de la europa occidental.

Y bueno, obviamente no se de donde se van a pagar a los funcionarios, ni como los van a convencer para trabajar. A nosotros nos pueden obligar a punta de pistola, pero a los demas...

Y el presidente, erre que erre que no hace falta invertir ni en investigacion y desarrollo, ni en industria ni en agricultura. TURISMO, con dos cojones se ha ido a China a promover el TURISMO. ¿Que es un sector del que no podemos sostenernos exclusivamente? DA IGUAL. ¿Que es pan para hoy y hambre para mañana? DA IGUAL.

Joder, cada dia estoy mas acojonado. Cualquier dia de estos a algun mando se le pira la pinza, y como le siga la ciudadania... joder.

Y no hablemos de los que esten metidos en una hipoteca... porque no saben lo que tienen encima.

Pollo PS2 escribió:Vamos, que como dentro de poco no atraque farmacias para conseguir insulina, ¿a tomar por culo mi vida?

JKin escribió:¿Algo que se pueda hacer aparte de emigrar?

Las grandes fortunas plantan al Tesoro y huyen de la deuda

Los mayores patrimonios del país se deshacen de los títulos soberanos e invierten sus Sicav en depósitos

MONCHO VELOSO / MADRID

Día 29/08/2010

Las turbulencias vividas en los mercados en los últimos meses han sembrado de dudas el futuro de la economía española. Con la prima de riesgo tan volátil no parece haber lugar para la confianza y las grandes fortunas han roto lazos con el Tesoro público. En los últimos doce meses, los mayores patrimonios de España han reducido la exposición de sus Sicav (sociedades de inversión de capital variable) a la deuda española en casi 150 millones. En ese escenario de aguas revueltas, Alicia Koplowitz, Amancio Ortega o la familia Del Pino, entre otros destacados empresarios, han optado por la seguridad y, sobre todo, el jugoso rendimiento que ofrecen ahora los depósitos bancarios.

Koplowitz, a través de su vehículo de inversiones Morinvest, ha sido quien más letras, bonos y obligaciones del Estado ha retirado de su cartera, según datos públicos de la Comisión Nacional del Mercado de Valores (CNMV) sobre cada entidad de este tipo. Si a cierre de 2009 la empresaria conservaba todavía casi 70 millones en títulos públicos, al final del primer semestre de este año ha dejado a cero esta partida. Y las tres Sicav —Keblar, Alazán y Gramela— de Amancio Ortega, propietario del imperio Inditex, han pasado de invertir más de 76 millones en el primer semestre del pasado ejercicio a 42,1 millones en lo que va de año.

La huida hacia productos más seguros se ha convertido en un fenómeno generalizado entre los propietarios de los grandes patrimonios del país. La familia Del Pino (Ferrovial), con Rafael Del Pino Calvo Sotelo a la cabeza, redujo su exposición a la deuda pública española en 16,7 millones; Isak Andic, de Mango, en más de 17 millones; Emilio Botín, presidente del Grupo Santander, en 7,2 millones, y José Luis Núñez, ex presidente del Fútbol Club Barcelona, en poco más de 2 millones. En total, la escapada suma 147,9 millones: si hasta la primera mitad de 2009 las grandes Sicav empleaban todavía más de 486 millones de euros en deuda soberana, en los primeros seis meses de este año esa exposición ya se redujo a 338,3 millones.

¿Tan alto es el riesgo a correr? «Si me preguntan por la compra de bonos americanos, alemanes o españoles, yo diría que no es una opción interesante», advierte José Luis Jiménez, director general de March Gestión.

Pendientes de las reformas

A finales de junio pasado, la entidad financiera Banca March, la mejor parada en los resultados de los test de estrés y una de las principales gestoras de Sicav españolas, presentó las estrategias de inversión para sus clientes. En el documento, el banco mallorquín hace una valoración positiva de las inversiones en deuda pública de países emergentes de Asia e Iberoamérica y, al contrario, da una nota negativa a la de España y países europeos en vías de desarrollo. Al menos, justificaba el banco, hasta que no se vean todas las medidas adoptadas a nivel mundial para reducir los déficit de las cuentas públicas. Mientras tanto, sentenciaba el estudio, «no merece la pena mantener una visión positiva en deuda soberana».

En el caso de España, dos meses después de esa valoración, las políticas planteadas por el Ejecutivo socialista para el recorte fiscal primero, y para el empleo y el crecimiento económico en segundo lugar continúan sin convencer a los inversores. Prueba de ello es que, a pesar del efecto balsámico de las pruebas de esfuerzo a buena parte del conjunto de la banca de la Eurozona, los mercados vuelven a castigar a la deuda. Así, el diferencial entre el bono español a diez años y el alemán ronda los 185 puntos básicos, por debajo de los 220 alcanzados en junio pasado pero muy por encima de los 137 a los que bajó la prima de riesgo tras conocerse en julio la solidez del sistema bancario español.

Por ello, la valoración sigue siendo similar a la de entonces. «Aunque la situación ya no es tan mala, en los últimos meses el sufrimiento ha sido muy alto», explica Jiménez. El problema, recuerda, tuvo su origen en Grecia para luego extenderse a países de la periferia como Irlanda, Portugal y también España. De hecho, el abandono de las inversiones en deuda soberana llevado a cabo por estas fortunas también ha afectado a algunos de esos otros Estados que están en la diana de mercados e inversores. Isak Andic, uno de los que más redujo la exposición de su Sicav a la deuda española, sacó más de 53 millones de Portugal, Italia y Grecia.

En cualquier caso, las principales operaciones inversoras en deuda de las Sicav nacionales se venían produciendo en torno a Tesoros públicos como el español, alemán y francés, a la postre más fiables. Pero con esa incertidumbre generalizada sobre la solvencia de buen parte de la UE las tornas viraron y hubo quien, como Amancio Ortega, han abandonado ya esos valores. El empresario gallego ha retirado el último año 24 millones en títulos de Francia y Alemania.

Hasta la fecha, los movimientos de compra de deuda pública extranjera más importantes del último año se produjeron en las carteras de Alicia Koplowitz y en las de la familia Del Pino. La Sicav Morinvest ha adquirido bonos griegos por valor de 1,5 millones de euros y a un rendimiento del 4,5%. Los vehículos de inversión ligados a los propietarios de Ferrovial se hicieron por su parte con poco más de 400.000 euros en títulos de Italia.

La tendencia es ya otra. La línea de inversión a seguir, según fuentes financieras consultadas, es apostar por renta variable —en materias primas y energéticas, por ejemplo—, los mercados de divisas y, sobre todo, los nuevos depósitos ofrecidos por las entidades financieras, con unos tipos de interés medios del 4%.

En este sentido, cinco de los más grandes inversores de España, Ortega, Koplowitz, Del Pino, Núñez y Botín, ya han hecho un «esfuerzo» por invertir más en estos productos. El que más, Amancio Ortega, que en los últimos doce meses ha incrementado en 55 millones, hasta los 63,7 millones, su inversión en depósitos bancarios. José Luis Núñez, con 122,2 millones a través del vehículo NN 2003 Inversiones, y Alicia Koplowitz (124,9 millones) siguen siendo, por montante total, los más interesados en las inversiones a plazo fijo. De esta forma, este selecto club ha aumentado en unos 120 millones su presencia en depósitos financieros, al pasar de 250 a más de 370 millones.

Shikamaru escribió:Joder, cada dia estoy mas acojonado. Cualquier dia de estos a algun mando se le pira la pinza, y como le siga la ciudadania... joder.

Shikamaru escribió:Joder... ja... ja... joder....

¿Para cuando calculamos el dia en que nos levantemos y digamos "bien, nos hemos ido a la mierda"?

![[rtfm]](/images/smilies/rtfm.gif "Lee!")

shamus escribió:Shikamaru escribió:Joder, cada dia estoy mas acojonado. Cualquier dia de estos a algun mando se le pira la pinza, y como le siga la ciudadania... joder.

Hombre, depende de que mando y de que intenciones. Evidentemente nadie quiere otro caudillo, pero si es para despojar de sus poltronas a la clase politica y retirarse dejando a un nuevo gobierno civil el control....... que me digan dia y hora para plantarnos en el parlamento con el cuchillo jamonero que yo les sigo.

En un caso ideal el alzamiento seria civil y toda la colaboracion necesaria del ejercito seria la inactividad a la hora de impedirlo, pero para eso mejor espere usted sentado.

También quiso tranquilizar a los inversores japoneses que tienen en sus manos buena parte de la deuda pública española y elogió la "seriedad y fortaleza" del Tesoro español: "Así ha sido, así es y así será". Zapatero lanzó este mensaje en su intervención ante el Japan National Press Club, la principal asociación de prensa nipona, donde varios periodistas japoneses expresaron sus dudas sobre la salud de la economía española y recordaron los temores de los inversores.

Shikamaru escribió:Montilla se ha ido por su cuenta a China... para invertir en industria. El faquing mundo al reves. ¿Como puede ser que el presidente de una comunidad autonoma deje en evidencia al de la nacion?

esilvan escribió:Lo que nos puede pasar es lo que le pasa a grecia, que nos metan mano y nos regulen absolutamente todo. Como mucho serian tiempos dificiles, y ya esta, no va a pasar nada gravisimo

Peketu escribió:esilvan escribió:Lo que nos puede pasar es lo que le pasa a grecia, que nos metan mano y nos regulen absolutamente todo. Como mucho serian tiempos dificiles, y ya esta, no va a pasar nada gravisimo

¿Y qué? Si aquí los únicos que no están jodidos son los de arriba, si les meten caña y nos sanean nos iba a venir de puta madre. Lo mismo nos sirve de reset y se nos pega algo de Europa, porque ya nos han follao bien y nos seguirán follando cada vez más duro, peor no nos iba a ir con alguien de fuera enderezando las cosas.

Lo mismo es lo que nos hace falta.

Z_Type escribió:

Bueno, aunque fuera un secreto a gritos, es de puta vergüenza. Concretamente el caso que más conozo, el de Lubasa, clama al cielo: Intervienen a la empresa por irregularidades varias. Como está intervenida, ya no puede coger obra pública. ¿Qué hacen (y lo que es peor, le permiten)? Pues se cambia de nombre a BECSA pero a lo descarao, es decir, misma tipografia en el nombre, ponen una pegatina a los vehiculos tapando el anterior, misma directiva, mismo domicilio....todo. La pasta no sé cómo lo habrán hecho, pero la movieron a la nueva empresa sin problemas. Pero como es otro nombre, puede volver a coger obra, que aquí no ha pasado nada.

Lo que quiero decir con esto ultimo, es que tambien hay mucha hipocresia, la culpa de toda esta mierda no la tienen los millonetis de este pais, ni los bancos. La culpa es de la gente de a pie, de los mileuristas, que al fin y al cabo son los que mueven todo el mercado.

Z_Type escribió:Shikamaru escribió:Montilla se ha ido por su cuenta a China... para invertir en industria. El faquing mundo al reves. ¿Como puede ser que el presidente de una comunidad autonoma deje en evidencia al de la nacion?

Pues visto uno y visto otro, tampoco me extraña: Un cordobes que pretende ser más catalán que la Senyera y un inepto que no ha dado golpe en su puta vida y equipara a España con Japón en materia económica (que lo mires por donde lo mires, sólo se puede coger por el hecho de que vamos a estar tanto tiempo en crisis como ellos).

Verdaderamente es para salir a la calle y pasarlos a cuchillo a todos.

Por otra parte y por colaborar un poco con el hilo:

La policia destapa más dinero negro en el PP Valenciano

Bueno, aunque fuera un secreto a gritos, es de puta vergüenza. Concretamente el caso que más conozo, el de Lubasa, clama al cielo: Intervienen a la empresa por irregularidades varias. Como está intervenida, ya no puede coger obra pública. ¿Qué hacen (y lo que es peor, le permiten)? Pues se cambia de nombre a BECSA pero a lo descarao, es decir, misma tipografia en el nombre, ponen una pegatina a los vehiculos tapando el anterior, misma directiva, mismo domicilio....todo. La pasta no sé cómo lo habrán hecho, pero la movieron a la nueva empresa sin problemas. Pero como es otro nombre, puede volver a coger obra, que aquí no ha pasado nada.

Shikamaru escribió:En parte. Y digo en parte porque a la gente se la ha atontado desde el colegio, se han suprimido los conocimientos elemetales para saber lo que ocurre realmente a su alrededor y se ha conseguido que la gente solo se preocupe de gilipolleces absolutas, como los "problemas" de la vida privada de unos cuantos personajes que no tienen problemas reales, puesto que con esos sueldos millonarios tienen comida y droga a expuertas, a costa de una sociedad que, embotada, les apoya.

Y los holdings mediaticos que crean y mantienen este circo, son los que promueven y financian a los partidos politicos en la palestra. Es decir, la democracia en este pais es ficticia como poco.

¿Enseñar a los chavales como funciona el Gobierno? ¿Que privilegios tienen los diputados y senadores? ¿Como funciona el sistema economico nacional e internacional? ¿Cuales son sus autenticas responsabilidades como votantes?

Por favor... Historia de España solo se da en 2º de Bachillerato, y se le da mas importancia a la historia precolonialista que a lo acontecido en el Siglo XX. Y ademas ¡Es OPTATIVA para la SELECTIVIDAD! es decir, basta con hacer lo justo para aprobar y luego presentarse a Filosofia... con dos cojones.

Y no hablemos de Economia... esa gran apestada. Solo esta en el Bachillerato de Sociales, y una vez que llegas a la universidad, te das cuenta de que todos tus compañeros son de ciencias y tienen menos problemas con las matematicas que tu... ¿Porque no hacerla obligatoria en la ESO? Joer, que no es precisamente carne de ingenieria, que son conceptos sencillos y que todo el mundo deberia de saber (para que luego no lleguen Andy y Lucas a decir "¿Por que el Gobienno no imprime mas dinero shurmano? Como se complican...".

Pero no interesa. Mejor tener a la poblacion sin formacion alguna y borregos terminales. Asi cuando los bancos les ofrezcan el oro y el moro, ellos no van a ser menos que sus compañeros y van a tragar con lo que sea.

Y luego salen estas noticias, que en Europa son titulares inmediatos y aqui ni siquiera referencias al pie. No, es mucho mas importante colocar a doble maldita pagina que en Madrid llueve.

Oh, Dios mio! En Madrid llueve!

Shikamaru escribió:Pero no interesa. Mejor tener a la poblacion sin formacion alguna y borregos terminales.

La afluencia de público a los concesionarios de automoción cayó un 75% en julio

Madrid, 2 de agosto de 2010.- El tráfico de exposición en los concesionarios de automoción ha caído drásticamente en el mes de julio. Según datos de la Federación de Asociaciones de Concesionarios de la Automoción (FACONAUTO)[size=200] la afluencia de público a los puntos de venta se ha reducido un 75% el mes pasado respecto a la media de meses anteriores.[/size]

Para la patronal de los concesionarios, el final del Plan 2000E y el incremento del IVA no sólo han provacado ya una drástica caída de las matriculaciones, sino que además está teniendo una influencia muy negativa sobre la confianza de los compradores, que han “aparcado” cualquier decisión de compra.

En este sentido, FACONAUTO recuerda que las matriculaciones del pasado mes corresponden a operaciones de meses anteriores y que la realidad es que en julio los concesionarios han dejado de vender coches casi totalmente. Por ello, se espera que la situación del mercado sea dramática en los próximos meses.

Este abrupto cambio de tendencia en las ventas afectará al empleo, que se va a resentir de forma significativa en la red de distribucion. FACONAUTO calcula que se pueden perder unos 10.000 puestos de trabajo en los concesionarios durante esta última parte del año.

“Llevábamos meses advirtiendo que el final del Plan 2000E traería consigo un colapso de las ventas. La Administración no nos ha hecho caso y además ha subido el IVA, lo que ha empeorado más las cosas. Ha echado arena en el “cárter” de las ventas y ha “gripado” de nuevo al sector”, comentó Antonio Romero-Haupold, presidente de FACONAUTO.

Para FACONAUTO, el camino a seguir para revertir esta situación de parálisis es el que se ha iniciado en Galicia, donde la Xunta ha aumentado recientemente en 6 millones de euros las ayudas para la adquisición de coches dentro de su plan re-Móvete.

FACONAUTO es una Federación creada en 1986 que agrupa a las asociaciones de concesionarios oficiales presentes en España. En la actualidad, forman parte de ella 3.188 concesionarios de turismos y 311 de vehículos industriales, de los que dependen aproximadamente las 3.588 empresas de la red secundaria de distribución, lo que suma más de 7.087 pymes de automoción en España. Estas empresas generan 150.000 empleos directos y una cifra de negocio de 80.000 millones de euros anuales.

Concesionarios vacíos: la venta de coches a particulares cae un 42%

Desplome en la primera semana de septiembre

Concesionarios vacíos: la venta de coches a particulares cae un 42%

08.09.2010 Expansión.com 1

Septiembre pinta mal, bastante mal. Las matriculaciones de automóviles siguen registrando un severo retroceso en la primera semana del mes, en la que sufrieron una caída del 25%, derivada principalmente del hundimiento de las compras por parte de particulares, que se desplomaron un 42%.

En concreto, según fuentes del sector consultadas por Europa Press, las ventas de turismos y todoterrenos se situaron en torno a 8.500 unidades en la primera semana del mes, con una reducción del 25% respecto al mismo período de 2009.

El canal de particulares, que constituye la espina dorsal del mercado, se desplomó un 42,5%, con 5.000 unidades comercializadas. En cambio, las compras por parte de empresas subieron un 30%, con 3.000 unidades, y las de alquiladores se dispararon un 144%, con cerca de 500 unidades.

El mercado automovilístico español rompió en julio diez meses consecutivos de crecimiento, como consecuencia de la finalización de las ayudas del Plan 2000E y de la subida del IVA del 16% al 18%, en vigor desde el pasado 1 de julio. Así, las matriculaciones de automóviles se situaron en 44.578 unidades durante el pasado mes de agosto, lo que supone una caída del 23,8% respecto al mismo mes de 2009 y el segundo retroceso mensual consecutivo.

El volumen de matriculaciones contabilizado en agosto pasado fue el más bajo al menos desde 1989, el primer ejercicio del que se tiene constancia de los registros de matriculaciones en el mercado automovilístico español. En los ocho primeros meses del año, las ventas de turismos y todoterrenos se situaron en 730.906 unidades, lo que se traduce en un incremento del 21,9% en comparación con el mismo período del ejercicio precedente, gracias al impulso del primer semestre.

![[+furioso]](/images/smilies/nuevos/furioso.gif "muy furioso")

esilvan escribió:los pisos no van a bajar de precio jamas. si acaso se mantendran. al menos los de segunda mano. y no dejaran de subir si el bce corta los creditos, que no se hasta que punto puede hacerlo, dejaran de subir cuando la gente deje de hacer negocio con ellos. Y tal y como estan los precios hoy en dia, ya no hay tanto negocio como antes....

la lastima es que hemos creado miles de nuevos ricos terratenientes en españa qeu viven del puto cuento y ya no tiene solucion... encima quieren quitar impuestos sobre el impuesto de sucesiones, bajar el ibi, rebajar los impuestos por una segunda casa......

maldito pais de mierda, a ver si invierte de una vez en algo sostenible y no en suelo

Los pisos de segunda mano caen ya por encima del 20% en algunas regionesLa vivienda nueva está resistiendo mejor que la de segunda mano y la rebaja, en dos años de crisis, apenas llega al 10% de media, según se desprende de las estadísticas del Índice de Precios de la Vivienda que publica el INE.

Los precios de la vivienda nueva apenas están bajando e incluso en muchas de las comunidades autonómicas están subiendo. Sólo la vivienda usada registra los tan anunciados descensos del 20%. Pero ojo, no en todas las comunidades.

Con las estadísticas en la mano, la vivienda general registró una subida del 9,8% en 2007, para descender un 1,5% en 2008 y un 6,7% en 2009. En tasa acumulada, la bajada se ha situado en el 8,2%. Si lo desagregamos en vivienda nueva y vivienda usada, vemos que en la primera, registró una subida del 11,9% en 2007, del 4,2% en 2008 y una bajada del 4,1% en 2009. Es decir, en dos años de crisis, la vivienda nueva ha subido un 0,1% en tasa acumulada.

Las rebajas más importantes las encontramos en vivienda usada. Así, en 2007 subió un 8,2%, mientras que en 2008, el año en el que estalló la burbuja inmobiliaria, el descenso fue del 6,2% y en 2009 la caída fue del 9%. En total, en dos años, la vivienda usada ha perdido un 15,2% de su valor de media.

Pisos nuevos

Por Comunidades, cuatro registran subidas acumuladas de la vivienda nueva. Así, en Asturias, en los dos últimos años ha subido un 5,9%, en Extremadura, un 8,4%, en Galicia, un 7,5% y en Murcia, un 7,6%.

En el resto de regiones, las caídas son menores que el precio de los pisos de segunda mano. Y en muchas de ellas, el acumulado de los dos últimos años sigue ofreciendo un balance positivo. Así, en Andalucía la vivienda nueva acumula un saldo positivo del 6,3%, tras subir un 6,7% en 2008 y bajar un 0,4% en 2009.

Baleares y Canarias son otras dos regiones donde la vivienda nueva se resiste a bajar. Así, tras subir en 2008 y bajar en 2009 el saldo sigue siendo al alza. Un 2,3% y un 6,3% respectivamente. En Cantabria, prácticamente la subida de 2009 se la ha comido la rebaja de 2008, aún así, el balance es de 0,7%.

Castilla y León y Castilla La Mancha atraviesan por la misma situación.

Para encontrar rebajas importantes en el precio de la vivienda nueva hay que buscarlas en Madrid y Cataluña. Así, en la primera, tras subir un 0,3% en 2008, se desplomó la año siguiente un 11,5%. Lo mismo ocurre en Cataluña, que vio como los precios subían un 0,9% en 2008 y caían un 10%, mientras que en el País Vasco, el descenso fue menos moderado, pero también importante al situarse en el 6,1%.

¿Qué pasa con las viviendas de segunda mano?

Las viviendas de segunda mano son las que están soportando las mayores caídas. Especialmente porque su margen de bajada también es mayor. Únicamente en este sector es dónde se acerca la rebaja al 20 o al 30% de su valor.

Así, en Aragón, en apenas dos años, el precio de la vivienda usada ha caído un 20,5% (8,3% en 2008 y 12,2% en 2009). En Balares, el descenso acumulado alcanza el 15,9%, en Cantabria, del 12,9%, en Castilla y León del 9,6%.

Sin embargo, Cataluña y Madrid vuelven a registrar los mayores descensos. Así, en la primera comunidad la caída alcanza ya el 21,7% (un 9,7% en 2008 y un 12% en 2009). En Madrid, un 19,3%.

En Navarra y País Vasco son otras dos de las Comunidades en los que más ha caído el precio de la vivienda de segunda mano. Así, en la primera, en dos años que llevamos de crisis un 21,7%, mientras que en la segunda, un 19,6%.

Desaceleración en la primera mitad del año

En lo que llevamos de año, vemos una desaceleración de la caída del precio de la vivienda. Así, en el segundo trimestre, subió un 1,6% trimestral, con lo que cual, hasta junio de 2010 el precio de la vivienda libre ha crecido un 0,4%. Sólo en tasa interanual vemos que se ha producido un descenso del 0,9%.

Por tipo de vivienda, la variación anual de la vivienda nueva pasa del –4,2% del primer trimestre de 2010 al –1,7% en el segundo. Por su parte, la vivienda de segunda mano sitúa su tasa anual en el 0,0%, más de un punto por encima que en el trimestre anterior y alcanza así su primera tasa no negativa desde el cuarto trimestre de 2007.

Es curioso, ya que desde que empezó la crisis, la vivienda de segunda mano fue la que más rápido bajó, pero al mismo tiempo es la que antes está recuperando los precios. (Ver gráfico)

http://www.elotrolado.net/hilo_ubs-la-vivienda-espanola-esta-sobrevalorada-en-un-54_1260462_s190?G0RD0N escribió:Bueno, como hoy estoy contento y me siento feliz (no, no tengo la regla cabrones

Hace unas semanas propuse un método gráfico que usé para estimar cuantitativamente hasta qué punto se ha inflado la burbuja inmobiliaria española. Hoy propongo hablar de las fases de una burbuja especulativa (en la cual se enmarca la burbuja inmobiliaria, por supuesto), algo de los que algunos ya habréis oído hablar y otros quizá no.

Partimos de las fases que nos define el Dr. Jean-Paul Rodrigue del Dpto. de Economía y Geografía del Hofstra University, de Nueva York:The different phases in a bubble are backed up by 500 years of economic history. Each time the situation is obviously different, but there are always a lot of similarities. The situation applies pretty well to the current real estate bubble, which is rapidly unfolding as these lines are written. Simplistically four phases can be identified:

1) Stealth. Those who understand the new fundamentals realize an emerging opportunity for substantial future appreciation, but at a substantial risk since their assumptions are so far unproven. So the "smart money" gets in, often quietly and cautiously. This category of investor tends to have better access to information and a higher capacity to understand it. Prices gradually increase, but often completely unnoticed by the general population. Larger and larger positions are established as the smart money start to better understand that the fundamentals are well grounded and that this asset is likely to experience significant future valuations.

2) Awareness.Many investors start to realize the momentum, bringing additional money in and pushing prices higher. There can be a short-lived sell off phase taking place as a few investors cash in their first profits (there could also be several sell off phases, each beginning at an higher level than the previous one). The smart money takes this opportunity to reinforce its existing positions. In the later stages of this phase the media starts to notice and those getting in are increasingly "unsophisticated".

3) Mania. Everyone is noticing that prices are going up and the public jumps in for this "investment opportunity of a lifetime". The expectation of future appreciation becomes a "no brainer" and a linear inference mentality sets in; future prices are a "guaranteed" extrapolation of past price appreciation, which of course goes against any conventional wisdom. This phase is however not about logic. Floods of money come in creating even greater expectations and pushing prices to stratospheric levels. The higher the price, the more investments pour in. Fairly unnoticed from the general public caught in this new frenzy, the smart money as well as many institutional investors are quietly pulling out and selling their assets to eager future bag holders. Unbiased opinion about the fundamentals becomes increasingly difficult to find as many players are heavily invested and have every interest to keep the appreciation - "the game" - going. The market gradually becomes more exuberant as "paper fortunes" are made and greed sets in. Everyone tries to jump in and new investors have absolutely no understanding of the market, its dynamic and fundamentals. Prices are simply bid up with all financial means possible, particularly leverage and debt. If the bubble is linked with lax sources of credit, then it will endure far longer than many observers would expect. At some point statements are made about entirely new fundamentals implying that a "permanent high plateau" has been reached to justify future price increases; the bubble is about to collapse.

4) Blow-off. A moment of epiphany (a trigger) arrives and everyone roughly at the same time realize that the situation has changed (like the Road Runner Coyote realizing he is about to fall after walking on thin air for a few seconds). Confidence and expectations encounter a paradigm shift, call it a reality check, not without a phase of denial where many try to reassure the public that this is just a temporary setback and that anyone saying otherwise does not know what he is talking about. Some are fooled, but not for long. Like a directionless herd many try to unload their assets to a greater fool, but takers are few; everyone is expecting further price declines. The house of cards collapses under its own weight and late comers (commonly the general public) are left to hold the bag while the smart money has pulled out a long time ago. Prices plummet at a rate much faster than the one that inflated the bubble. Many over-leveraged bag holders go bankrupt, triggering additional waves of sales. There is even the possibility that the valuation undershoots the long term mean, implying a significant buying opportunity. However, the general public at this point considers this sector as "the worst possible investment one can make in his life". This is the time when the smart money starts acquiring assets at bargain bottom prices.

Bubbles can be very damaging, especially for those who arrived late with the hope of getting something for nothing. Even if they are inflationary events, the outcome of a bubble's blow off is very deflationary as large quantities of capital vanish in the wave of bankruptcies they trigger. Historically, they tended to be far in-between, but over the last decade we have experienced the largest bubbles in human history back-to-back; the stock market (which deflated in 2000) and the real estate (which is likely to deflate in 2006).

Fuente: http://people.hofstra.edu/Jean-paul_Rodrigue/blogs.html

En resumidas cuentas, los que ven el negociete (del dinero) usan sus técnicas para inflar o desinflar burbujas a su antojo (y para beneficio propio): no tenían suficiente con esquilmarnos poco a poco y año tras año a través de ese "reintegro" encubierto que es la inflación, sino que a partir de los 70 cuando desaparece el patrón oro, se dan las condiciones para que los del negociete puedan controlar la masa monetaria como les plazca: recordemos que el combustible primordial para cualquier burbuja especulativa es el crédito. Créditos a mansalva a estados, crédito a corporaciones, créditos a industrias, créditos a empresas y créditos en última instancia, a partir del año 2000 y a discreción, a los propios particulares.

Así hemos visto diferentes burbujas, sobretodo desde el 2000, nuevas tecnologías, commodities (oil), oro, vivienda y demás. Si se superpone el gráfico del precio del oro con la gráfica del sr. Pean-Paul vemos una cierta correlación:

Vemos claras las fases del Awareness, el Bear Trap y la fase de mania. Si analizamos el precio del petrolio la correlación es aun más evidente:

Es interesante ver como en la gráfica del Doc. la linea "mean" (que equivale a la linea de mínimos que tracé en mis gráficas) no toca el mínimo del "bear trap": este punto es una primera trampa, como su nombre indica, para pillar a más "jugadores" que ven cómo tienen una oportunidad para entrar en este juego piramidal especulativo, en el cual los últimos evidentemente son los que más van a pringar. El "bear trap" lo vimos claramente en las primeras gráficas que puse y se dio a mediados de los 90, aunque los que se sumaron aquí al juego (quienes jugaron para especular se entiende) aun ganaron:

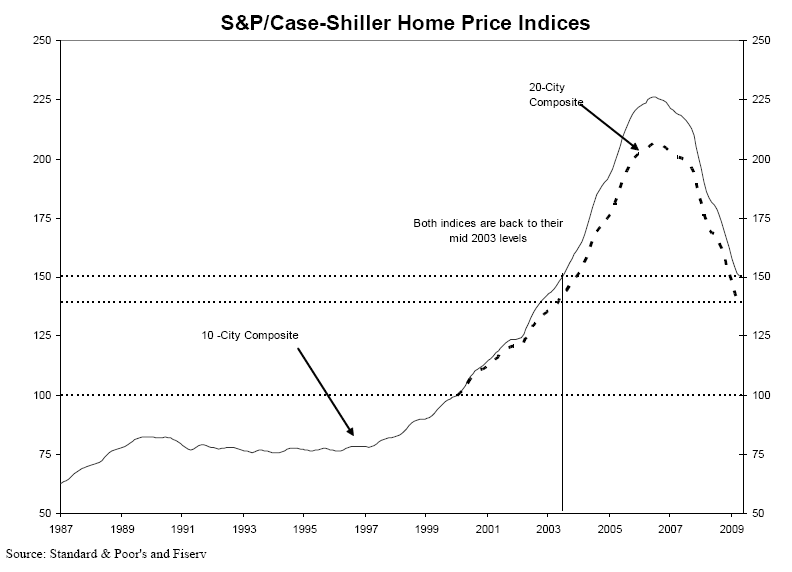

Vale, ya sabemos donde estuvo el "bear trap". Vamos a centrarnos un momento en la gráfica del precio de la vivienda en USA en los últimos 20 años (informe Standard & Poor's):

¿No os recuerda a algo? Recuperemos la gráfica a la que hacía alusión Kill-Bastards no hace mucho:

Vamos, el mismo patrón. Tanto en USA como en Spain ha habido un burbujón muy interesante. No voy a entrar a debatir de nuevo qué sobrevalorados estan estos activos porque ya di mi punto de vista sobre el tema; mi objetivo ahora es opinar en qué fase de la burbuja estamos, más que nada para no pillarnos los dedos por los que llevan el negociete.

En 2007 se ve que acabó la fase de "mania" ya que tocamos unos máximos que nunca más volveremos a ver (¿creeis que con las perspectivas económicas que VEIS en vuestro día a día (NO lo que nos dicen desde los mass media) en 2 años esto va a ir parriba de nuevo? yo tampoco).

Bueno, pues según la gráfica de las fases de Dr. Jean-Paul (las fases de la burbuja no vienen de este hombre, Hyman Minsky ya describió mucho antes cómo funcionaban), deberíamos estar en la antesala de un estancamiento de los precios de la vivienda, aproximándonos al Bull trap, ¡incluso podría ser posible que pudieran subir algo! Según este señor, podría darse algo tal como esto:

Tiremos un momento pues del preciómetro de facilísimo.com:

¿Parece que se estabilizan los precios, no? La mayoría se pregunta ¿volverán a subir de nuevo? ¿Tengo que meterme "antes de perder el tren de nuevo"? ¿Bajarán mucho más o "más no pueden bajar"?... Muchos (la mayoría del negociete, ¿por qué será

Yo pregunto, ¿pasaremos por un bull-trap en pocos meses? La respuesta seguramente para 2010.

Saludos

. La recuperación que vemos ahora es un espejismo, el "return to normal" de toda burbuja especulativa como ya previmos el año pasado. ¿Compraríais algo cuando veis que cae o que se "mantiene estabilizado" pero con un panorama económico de fondo desfavorable? Yo no! Eso lo tengo claro. Que no os tomen el pelo!

. La recuperación que vemos ahora es un espejismo, el "return to normal" de toda burbuja especulativa como ya previmos el año pasado. ¿Compraríais algo cuando veis que cae o que se "mantiene estabilizado" pero con un panorama económico de fondo desfavorable? Yo no! Eso lo tengo claro. Que no os tomen el pelo! esilvan escribió:los pisos no van a bajar de precio jamas.

![[qmparto]](/images/smilies/net_quemeparto.gif "Que me parto!")

esilvan escribió:si acaso se mantendran. al menos los de segunda mano. y no dejaran de subir si el bce corta los creditos, que no se hasta que punto puede hacerlo, dejaran de subir cuando la gente deje de hacer negocio con ellos. Y tal y como estan los precios hoy en dia, ya no hay tanto negocio como antes....

esilvan escribió:la lastima es que hemos creado miles de nuevos ricos terratenientes en españa qeu viven del puto cuento y ya no tiene solucion... encima quieren quitar impuestos sobre el impuesto de sucesiones, bajar el ibi, rebajar los impuestos por una segunda casa......

esilvan escribió:maldito pais de mierda, a ver si invierte de una vez en algo sostenible y no en suelo

los pisos no van a bajar de precio jamas. si acaso se mantendran. al menos los de segunda mano.

1. El índice de producción de la construcción cae un escalofriante 48% entre julio y agosto hasta situarse en 39.7 puntos (en base a 100 puntos en 2005), comparado con el de la eurozona queda en 86.6. Esto significa una caida desde 2005 del 61%, mientras que en la eurozona ha sido del 13.4%

![[+risas]](/images/smilies/nuevos/risa_ani3.gif "más risas")

dark_hunter escribió:Antes de la crisis sí que es cierto que era imposible que bajara..., hasta que llegó la crisis xD. Ahora me dirás si no regalan o no los pisos si no pueden pagar 2 hipotecas, que mucha gente se subió al carro de la especulación y han salido escaldados, vendiendo el piso por mucho menos de lo que les costo porque no pueden asumir el gasto.

Otra cosa es los que tienen un porrón de casas y se pueden permitir tenerlas vacías, esos no van a bajar precios.

Saludos

![[poraki]](/images/smilies/nuevos/dedos.gif "por aquí!")