maponk escribió:El banco malo es una forma nueva de joder al ciudadano.Toda la mierda que tiene los bancos se la encarga a un Organismo Público que se encargaría de liquidar los pagos.Es decir,se les da dinero por la cara y en vez de afrontar todas sus deudas se las quedan para ellos y sueltan sus archivos tóxicos a un tercero,que es público y que pagamos todos.

Conclusión,salvamos al banco dando dinero público y ese dinero es PARA ELLOS,ya que la mierda la meten en un banco público para que nos las comamos todos,menos ellos.

Y que no haya asesinatos de banqueros y políticos a diario ...

Gurlukovich escribió:Explicación sencilla de un economista (Sala i Martín)

http://www.salaimartin.com/randomthough ... %B1a?.html

elalbert78 escribió:Gurlukovich escribió:Explicación sencilla de un economista (Sala i Martín)

http://www.salaimartin.com/randomthough ... %B1a?.html

Muy buen video, ahora me queda claro que esto del banco malo es una estafa de dimensiones épicas. Como mucho debería comprar los activos por el valor de adjudicación, no por el valor del préstamo. Osea, yo pido una hipoteca de 20 millones y resulta que no la puedo pagar, pues nada, me la ejecutan y bla bla, total que el banco se queda la vivienda por el 60% del valor original de tasación que pongamos que son 12 millones y me continua reclamando los 8 millones restantes. Ahora llega el banco malo y le compra al banco la vivienda por 15... jejeje. Osea el banco me deja 20, recibe 15 y en vez de los 5 que faltan, me sigue pidiendo 8. Panda de hijos de la gran puta, que el banco malo, compre activos directamente a las familias/empresas en apuros y el banco que cobre lo que tiene que cobrar y no mas, por el amor de dios, que llega un punto que de verdad va a haber que matar a alguien.

rudedude escribió:En esta otra entrevista habla un poco más a partir del minuto 17

http://youtu.be/H5xO_pVTL8I

NLuv escribió:¿que es?

¿me lo explican?

Ningún politico lo hace claramente, no sabemos lo que es ni para que va a servir y lo peor de todo. Si es MALO ¿por qué lo crean ?

Y lo mas preocupante que nos vá a costar y ¿funcionara?

Gracias.

[erick] escribió:Rescatamos bancos y desahuciamos familias.

Rajoy es un terrorista de la economía doméstica, lo jodido es que encima lo votan.

NLuv escribió:¿que es?

¿me lo explican?

Ningún politico lo hace claramente, no sabemos lo que es ni para que va a servir y lo peor de todo. Si es MALO ¿por qué lo crean ?

Y lo mas preocupante que nos vá a costar y ¿funcionara?

Gracias.

elalbert78 escribió:Muy buen video, ahora me queda claro que esto del banco malo es una estafa de dimensiones épicas. Como mucho debería comprar los activos por el valor de adjudicación, no por el valor del préstamo. Osea, yo pido una hipoteca de 20 millones y resulta que no la puedo pagar, pues nada, me la ejecutan y bla bla, total que el banco se queda la vivienda por el 60% del valor original de tasación que pongamos que son 12 millones y me continua reclamando los 8 millones restantes. Ahora llega el banco malo y le compra al banco la vivienda por 15... jejeje. Osea el banco me deja 20, recibe 15 y en vez de los 5 que faltan, me sigue pidiendo 8. Panda de hijos de la gran puta, que el banco malo, compre activos directamente a las familias/empresas en apuros y el banco que cobre lo que tiene que cobrar y no mas, por el amor de dios, que llega un punto que de verdad va a haber que matar a alguien.

Gurlukovich escribió:elalbert78 escribió:Muy buen video, ahora me queda claro que esto del banco malo es una estafa de dimensiones épicas. Como mucho debería comprar los activos por el valor de adjudicación, no por el valor del préstamo. Osea, yo pido una hipoteca de 20 millones y resulta que no la puedo pagar, pues nada, me la ejecutan y bla bla, total que el banco se queda la vivienda por el 60% del valor original de tasación que pongamos que son 12 millones y me continua reclamando los 8 millones restantes. Ahora llega el banco malo y le compra al banco la vivienda por 15... jejeje. Osea el banco me deja 20, recibe 15 y en vez de los 5 que faltan, me sigue pidiendo 8. Panda de hijos de la gran puta, que el banco malo, compre activos directamente a las familias/empresas en apuros y el banco que cobre lo que tiene que cobrar y no mas, por el amor de dios, que llega un punto que de verdad va a haber que matar a alguien.

Todo depende de lo que se pague por los pisos y como vaya luego la economía. En EEUU y Alemania los bancos malos ganaron dinero. También hay que tener en cuenta que la mayoría de lo pisos, terrenos, promociones a medio construir, etc... no vienen de particulares sino de constructoras que quebraron y dejaron esos activos al banco, estos no valen prácticamente nada.

Y recordemos que esto se hace no por hacer un favor a los banqueros, sino porque si quiebran habrá que poner aun más pasta para cubrir los depósitos de los clientes.

Elelegido escribió:Pero nos hemos pasado todo Septiembre y mitad de Octubre hablando de Artur Más y de la unidad de España. No digo en los mass media, no, digo en este mismísimo foro.

[erick] escribió:Elelegido escribió:Pero nos hemos pasado todo Septiembre y mitad de Octubre hablando de Artur Más y de la unidad de España. No digo en los mass media, no, digo en este mismísimo foro.

Lo peor es que en Galicia el PP ha sacado mayoria absoluta y el PSOE no se ha ido a la mierda

KoX escribió:Pues que el rescate se vaya a las personas con hipotecas embargadas, se paga la deuda y ese dinero va al banco igualmente. Pero claro hay que pagar el derroche de las cosntructoras y cajas...aunque quieren vender la moto de que son las familias las responsables...

no que va no se les hace un favor...

Gurlukovich escribió:KoX escribió:Pues que el rescate se vaya a las personas con hipotecas embargadas, se paga la deuda y ese dinero va al banco igualmente. Pero claro hay que pagar el derroche de las cosntructoras y cajas...aunque quieren vender la moto de que son las familias las responsables...

no que va no se les hace un favor...

Que se vayan al carajo las personas con hipotecas no tiene efectos sitémicos tan claros, los bancos no se pueden ir al carajo sin más porque muchísima gente perdería todos sus ahorros. Aunque ir rescatándolos tampoco es la mejor de las ideas, sería mejor haberles impedido meterse en estos berenjenales de buen principio.

Y como ya he dicho, la mayor parte son pisos, terrenos, promociones a medio construir, etc... de INMOBILIARIAS. Es el verdadero meollo.

KoX escribió:sí tú lo dices pero no quien lo tiene que decir, que lo dicen como que son lsa familias las que más. Y hasta hace nada era el run run constante

caren103 escribió:Menuda estafa, con dos cojones:

http://economia.elpais.com/economia/201 ... 28312.html

Gurlukovich escribió:elalbert78 escribió:Muy buen video, ahora me queda claro que esto del banco malo es una estafa de dimensiones épicas. Como mucho debería comprar los activos por el valor de adjudicación, no por el valor del préstamo. Osea, yo pido una hipoteca de 20 millones y resulta que no la puedo pagar, pues nada, me la ejecutan y bla bla, total que el banco se queda la vivienda por el 60% del valor original de tasación que pongamos que son 12 millones y me continua reclamando los 8 millones restantes. Ahora llega el banco malo y le compra al banco la vivienda por 15... jejeje. Osea el banco me deja 20, recibe 15 y en vez de los 5 que faltan, me sigue pidiendo 8. Panda de hijos de la gran puta, que el banco malo, compre activos directamente a las familias/empresas en apuros y el banco que cobre lo que tiene que cobrar y no mas, por el amor de dios, que llega un punto que de verdad va a haber que matar a alguien.

Todo depende de lo que se pague por los pisos y como vaya luego la economía. En EEUU y Alemania los bancos malos ganaron dinero. También hay que tener en cuenta que la mayoría de lo pisos, terrenos, promociones a medio construir, etc... no vienen de particulares sino de constructoras que quebraron y dejaron esos activos al banco, estos no valen prácticamente nada.

Y recordemos que esto se hace no por hacer un favor a los banqueros, sino porque si quiebran habrá que poner aun más pasta para cubrir los depósitos de los clientes.

caren103 escribió:Menuda estafa, con dos cojones:

Hadesillo escribió:caren103 escribió:Menuda estafa, con dos cojones:

http://economia.elpais.com/economia/201 ... 28312.html

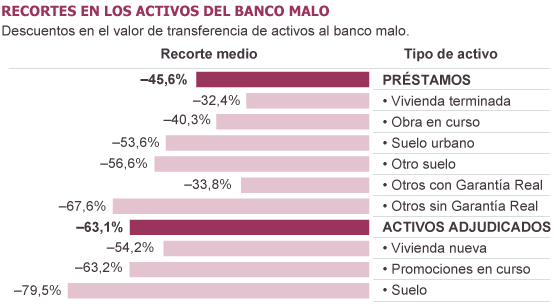

Entiendo que el precio al que compran los ingentes stocks de vivienda terminada es a un 32,4% menos del precio de adquisicón al que está apuntado no? Eso es un atraco a las arcas públicas teniendo en cuenta a los precios de mercado al que están las viviendas hoy y al que se espera que caigan.

Bou escribió:caren103 escribió:Menuda estafa, con dos cojones:

Confieso que no pillo el gráfico, ¿me lo puedes explicar como para mónguers?

Robertounocero escribió:Yo lo entiendo mas menos así..

Imaginate que tu te has comprado un piso de 55 metros cuadrados por 40 millones de pesetas y llega un momento en el que no puedes hacer frente a los pagos por la vivienda pues este banco malo te recompra el piso por 40 millones.

Tu no pierdes dinero lo perdería el banco por que ese piso esta devaluado ahora el tema es que ese banco malo somos todos los ciudadanos o por lo menos las perdidas repercuten en los ciudadanos.

Es un banco para comprar todos los productos resultantes de las malas inversiones.

[erick] escribió:Rescatamos bancos y desahuciamos familias.

Rajoy es un terrorista de la economía doméstica, lo jodido es que encima lo votan.

Hadesillo escribió:Entiendo que el precio al que compran los ingentes stocks de vivienda terminada es a un 32,4% menos del precio de adquisicón al que está apuntado no? Eso es un atraco a las arcas públicas teniendo en cuenta a los precios de mercado al que están las viviendas hoy y al que se espera que caigan.

Robertounocero escribió:Yo lo entiendo mas menos así..

Imaginate que tu te has comprado un piso de 55 metros cuadrados por 40 millones de pesetas y llega un momento en el que no puedes hacer frente a los pagos por la vivienda pues este banco malo te recompra el piso por 40 millones.

Tu no pierdes dinero lo perdería el banco por que ese piso esta devaluado ahora el tema es que ese banco malo somos todos los ciudadanos o por lo menos las perdidas repercuten en los ciudadanos.

Es un banco para comprar todos los productos resultantes de las malas inversiones.

Gurlukovich escribió:(...) Ejemplo: yo pedí hipoteca de 150.000€, he devuelto 50.000€, el banco le vende la hipoteca de los 100.000€ que quedan al banco malo por 68.000€ y yo le pagaré al banco malo los 100.000€ que tenía pendientes (si es que puedo). El banco malo asume el riesgo de no cobrar o no cobrarlo todo y quedarse con el piso.

Al menos así lo entiendo yo.

Gurlukovich escribió:Hadesillo escribió:Entiendo que el precio al que compran los ingentes stocks de vivienda terminada es a un 32,4% menos del precio de adquisicón al que está apuntado no? Eso es un atraco a las arcas públicas teniendo en cuenta a los precios de mercado al que están las viviendas hoy y al que se espera que caigan.

Yo entiendo que entiendes mal. Los pisos acabados bajan el 54%, el suelo el 80%. Lo que baja el 32% son prestamos para viviendas, que compra el banco malo. Es decir, pedí un préstamo para la vivienda, y en vez de devolversela banco, se la pagaré al banco malo, y el banco malo le compra lo que queda de esa hipoteca al banco con un 32% de descuento.

Ejemplo: yo pedí hipoteca de 150.000€, he devuelto 50.000€, el banco le vende la hipoteca de los 100.000€ que quedan al banco malo por 68.000€ y yo le pagaré al banco malo los 100.000€ que tenía pendientes (si es que puedo). El banco malo asume el riesgo de no cobrar o no cobrarlo todo y quedarse con el piso.

Al menos así lo entiendo yo.

seaman escribió:Si estás pagando la hipotéca para qe va a venderla?

seaman escribió:Si estás pagando la hipotéca para qe va a venderla?

Gurlukovich escribió:seaman escribió:Si estás pagando la hipotéca para qe va a venderla?

¡Esa es una muy buena pregunta! De hecho es el quid de la cuestión del banco malo. A ver si lo puedo explicar y que se entienda.

Los bancos no tienen sólo tu hipoteca, tienen montones y montones de hipotecas. Hipotecas que están respaldas por el valor del piso, que como sabemos, ha caído y son complicados de vender, luego el banco tiene un problema porque se expone a que haya un gran agujero. Es lo que se llama activos tóxicos.

El banco ha de reservar (por ley) una gran cantidad de dinero para cubrir ese posible agujero, por tanto no puede prestar ese dinero. Eso quiere decir que se seca el crédito durante años mientras tenga esos activos en los balances.

El invento del banco malo tiene como gracia que una vez compra el activo por un precio "justo" (mayor que el de mercado pero menor que el original), el banco en problemas asume las pérdidas y a partir de ese momento no ha de tener una reserva de dinero para tapar el agujero, luego puede usar dinero que sobre para hacer su trabajo, que es hacer prestamos.

Voy a hacer una especie de símil futbolístico, imaginemos un equipo de fútbol que de golpe se le lesionan 4 jugadores de campo, pero sólo queda un cambio, con lo que no podrá jugar bien el resto del partido. Entonces viene el árbitro y le dice: "vale, te dejo hacer dos cambios, pero a cambio expulsaré a uno de los jugadores lesionados y sólo podrás tener 10". Así pasas de tener 3 lesionados y 8 jugadores y el equipo a medio gas a tener 9 jugadores en buen estado y sólo uno lesionado (el que esté menos grave), obviamente jugarás mejor aunque hayas perdido un jugador.

No se si me he explicado, pero en resumen:

- Los prestamos de pisos son hoy en día dudosos todos, incluso los que se están pagando rigurosamente, y los bancos han de contarlos como tales, ha de contar las pérdidas por la depreciación de su valor y retener dinero para cubrir futuros impagos.

- El gobierno obligará a los que estén peor a vender al banco malo todos sus pisos y prestamos hipotecarios, asumir una buena parte de pérdidas, pero a cambio a partir de entonces no tendrá que reservar dinero para esos pisos y tendrá el dinero fresco que le ha pagado el banco malo para hacer nuevos prestamos sanos, devolver los que deba o cubrir otras pérdidas. Eso también quiere decir que el estado tendrá que poner menos dinero en los bancos intervenidos.

![[oki]](/images/smilies/net_thumbsup.gif "Ok!")

al073364 escribió:Gran aclaración.

Gurlukovich escribió:seaman escribió:Si estás pagando la hipotéca para qe va a venderla?

¡Esa es una muy buena pregunta! De hecho es el quid de la cuestión del banco malo. A ver si lo puedo explicar y que se entienda.

Los bancos no tienen sólo tu hipoteca, tienen montones y montones de hipotecas. Hipotecas que están respaldas por el valor del piso, que como sabemos, ha caído y son complicados de vender, luego el banco tiene un problema porque se expone a que haya un gran agujero. Es lo que se llama activos tóxicos.

El banco ha de reservar (por ley) una gran cantidad de dinero para cubrir ese posible agujero, por tanto no puede prestar ese dinero. Eso quiere decir que se seca el crédito durante años mientras tenga esos activos en los balances.

El invento del banco malo tiene como gracia que una vez compra el activo por un precio "justo" (mayor que el de mercado pero menor que el original), el banco en problemas asume las pérdidas y a partir de ese momento no ha de tener una reserva de dinero para tapar el agujero, luego puede usar dinero que sobre para hacer su trabajo, que es hacer prestamos.

Voy a hacer una especie de símil futbolístico, imaginemos un equipo de fútbol que de golpe se le lesionan 4 jugadores de campo, pero sólo queda un cambio, con lo que no podrá jugar bien el resto del partido. Entonces viene el árbitro y le dice: "vale, te dejo hacer dos cambios, pero a cambio expulsaré a uno de los jugadores lesionados y sólo podrás tener 10". Así pasas de tener 3 lesionados y 8 jugadores y el equipo a medio gas a tener 9 jugadores en buen estado y sólo uno lesionado (el que esté menos grave), obviamente jugarás mejor aunque hayas perdido un jugador.

No se si me he explicado, pero en resumen:

- Los prestamos de pisos son hoy en día dudosos todos, incluso los que se están pagando rigurosamente, y los bancos han de contarlos como tales, ha de contar las pérdidas por la depreciación de su valor y retener dinero para cubrir futuros impagos.

- El gobierno obligará a los que estén peor a vender al banco malo todos sus pisos y prestamos hipotecarios, asumir una buena parte de pérdidas, pero a cambio a partir de entonces no tendrá que reservar dinero para esos pisos y tendrá el dinero fresco que le ha pagado el banco malo para hacer nuevos prestamos sanos, devolver los que deba o cubrir otras pérdidas. Eso también quiere decir que el estado tendrá que poner menos dinero en los bancos intervenidos.

Lucy_Sky_Diam escribió:Cuando empezó la crisis y se ofreció a los bancos un fondo de 50000 millones de euros también se dijo que era para que dieran crédito. No lo hicieron.

Ahora me dices que la idea es liberarles de los créditos hipotecarios para que puedan deshacer las provisiones y así tener más capital líquido para prestar de nuevo. Toda la primera parte está bien pero, ¿qué va a hacer que los bancos presten? ya una vez aprendieron que prestando se meten en estos follones, ¿no es más lógico pensar que harán sus negocios de otra forma y que no prestarán más que lo mínimo posible?

Además, cuando tengan esa liquidez, ¿no es más lógico pensar que la usarán para comprar deuda que les reporte buenos beneficios y así poder hacer frente a los pagos que tengan que hacer a sus entidades acreedoras, llamémosle BCE, o bancos alemanes/franceses con los que tengan contraída deuda?

Vamos, que lo que hacen con la creación del banco malo es evitar que quiebren todos, no para que vuelvan a dar crédito, ése es el argumento ad nauseam necesario para que la opinión pública lo acepte. Aquellos que creen tanto en el libre mercado deberían defender que los bancos quiebren, porque como la ley de la mágica mano del mercado dice, aparecerán otros que los suplirán, si la sociedad tiene esa necesidad y se puede obtener beneficio de ella.

El presidente de Bankia, José Ignacio Goirigolzarri, podrá cobrar hasta 750.000 euros anuales, según ha adelantado EXPANSIÓN. Además, la entidad firma un contrato mercantil con el presidente, que si deja el cargo podrá ser indemnizado con doce meses de salario.

Bankia ha cerrado el esquema salarial de su cúpula directiva. El presidente del banco, José Ignacio Goirigolzarri, podrá cobrar hasta 750.000 euros anuales. Esta cifra es la suma de su salario fijo, que ha quedado establecido en 500.000 euros, y el variable al que tendrá derecho y que, como máximo, ascenderá a 250.000 euros. Así consta en el contrato mercantil que el banco ha firmado con el presidente.

El banco puede pagar este importe apoyándose en la orden ministerial que el Gobierno aprobó el pasado mes de agosto. Las entidades que tengan apoyo indirecto del Estado podrán pagar a sus presidentes y consejeros delegados un máximo de 500.000 euros. El variable está permitido, aunque se difiere durante tres años.

http://www.expansion.com/2012/10/30/emp ... 1351641597