xDarkPeTruSx escribió:Lo que os va a recomendar cualquier asesor, es que cualquier tipo de propiedad, vaya a vuestro nombre y realicéis contratos de alquiler simbólicos por cantidades de 1€, pero que TODO vaya a vuestro nombre.

xDarkPeTruSx escribió:Salvo que tengas una deuda de varios millones, JAMÁS sale a cuenta pagar las deudas de golpe.

weyland escribió:Paco León y los asesores "creativos" jiji jaja pero real....

https://youtu.be/8emUM2lEngo?t=688

![[angelito]](/images/smilies/nuevos/angelito.gif "angelito")

GXY escribió:el consejo de ir a un asesor fiscal sigue siendo bueno, pero claro, el asesor fiscal tiene que ser honrado

weyland escribió:@GXY

Leopoldo Abadía y el desaparecido Gay de Liébana son/era los únicos capaces de abrirme los ojos.

kitinota escribió:tintindeo escribió:recuerdo leer un día sobre la chica de las islas que gano el premio mas gordo hasta la fecha, no se que fecha seria

que siguió trabajando un buen tiempo sin que nadie se enterara, después se vino a la península según ella a buscarse la vida, a su madre le compro una casa pero no le dijo nada en su día, ya aquí compro un racho y caballos que era su pasión donde nadie la conocía y su dinero había crecido debido a inversiones echas por un bufete que contrato

también hay la historia de un sevillano casi igual

personas con una cabeza bien amueblada

También escuché ese caso, pero son casi casos únicos, la chica se dejó asesorar por profesionales y su fortuna crecía cada año

weyland escribió:xDarkPeTruSx escribió:

¿Tienes 200k de liquidez y quieres pagar los 200K de la hipoteca? MAL. Si pagas 200K, tendrás 1 piso pagado. Si compras otro piso por 200K y lo alquilas, eventualmente tendrás 2 pisos pagados, por el mismo precio. Y esta no sería ni siquiera la mejor forma, hay formas de obtener hasta 3 pisos y más, con los mismos 200K.

Y si el inquilino te sale okupa.... eso si es una lotería de las que tocan.

Cataphractus escribió:¿Y dónde se encuentran buenos profesionales de estos? Porque en los bancos imagino que no.

m0wly escribió:pero una hipoteca, si tu la contratas sin gastos de cancelacion , y la puedes pagar antes de tiempo, te ahorras mucho dinero en los intereses que le pagas al banco.

faco escribió:@m0wly "los intereses ya los has pagado" eso es falso. quizá fuera cierto hace años cuando se priorizaba el pago de intereses en las hipotecas. eso ya no es así. Los intereses se pagan todos los meses, desde la primera cuota hasta la última. Y todas las cuotas reducen lo que debes del inmueble.

m0wly escribió:ya te adelanto que el banco se lleva mas en intereses de lo que vas a desgrabar a hacienda cada año.

IvanQ escribió:m0wly escribió:ya te adelanto que el banco se lleva mas en intereses de lo que vas a desgrabar a hacienda cada año.

En mi caso ni de coña, el banco se lleva de intereses alrededor de un 5% de la cantidad pagada y hacienda nos devuelve un 18%.

![[oki]](/images/smilies/net_thumbsup.gif "Ok!")

m0wly escribió:Porque te quedaran "pocas" cuotas por pagar.

Y sino, pues ya estamos tardando toda España en pedir hipotecas a bancos como modo de ahorro... si nos sale mas a cuenta porque a final de año hacienda nos devuelve mas de lo que hemos pagado al banco

m0wly escribió:@IvanQ pues entonces ya estas tardando en contratar decenas de hipotecas como esas. Tantas como te conceda el banco.

Compras propiedad. Al dia siguiente la pones en venta al mismo precio (o incluso a menor precio, podrias). Y los beneficios los obtienes de las devoluciones de hacienda anuales, que te devuelven mas de lo que le tienes que pagar al banco en intereses. Negocio redondo.

IvanQ escribió:Pero no te desgravas dinero de hacienda, ahora mismo la desgravación de hacienda es mayor a los intereses que pagas en el banco por lo que te interesa más tener hipoteca que no tenerla, al menos hasta X dinero que es lo que desgrava (en el país vasco son unos 16.000€ al año).

IvanQ escribió:m0wly escribió:@IvanQ pues entonces ya estas tardando en contratar decenas de hipotecas como esas. Tantas como te conceda el banco.

Compras propiedad. Al dia siguiente la pones en venta al mismo precio (o incluso a menor precio, podrias). Y los beneficios los obtienes de las devoluciones de hacienda anuales, que te devuelven mas de lo que le tienes que pagar al banco en intereses. Negocio redondo.IvanQ escribió:Pero no te desgravas dinero de hacienda, ahora mismo la desgravación de hacienda es mayor a los intereses que pagas en el banco por lo que te interesa más tener hipoteca que no tenerla, al menos hasta X dinero que es lo que desgrava (en el país vasco son unos 16.000€ al año).

m0wly escribió:Lo dicho, negocio redondo.

No se a que esperais en el Pais Vasco para contratar una hipoteca al dia.

IvanQ escribió:m0wly escribió:Lo dicho, negocio redondo.

No se a que esperais en el Pais Vasco para contratar una hipoteca al dia.

Lees lo que te escriben? El tope son 16.000€ (1.333€ al mes de hipoteca), a partir de esa cantidad no desgrava nada. Obviamente te interesa llegar a esos 16.000€ de amortización cada año, ya que te devuelven 3.000€ aprox si tienes hipoteca en pareja y la mitad si estás sólo.

Si tienes una hipoteca de 600€ con unos intereses actuales de unos 30€ estarás pagando 360€ al año en intereses, si amortizas los 16.000€ te devolveran entre 4 y 8 veces lo que has pagado de intereses.

faco escribió:Actualmente, el negocio que planteas se está llevando a cabo. Hay un grupo de millonarios que está comprando casas a puñados y pidiendo prestamos como si no hubiera un mañana. Y no son hipotecas financiadas por el estado precisamente. Son hipotecas hiperbaratas porque actualmente el mercado esta parado. Es especulación pura y dura, pero puede ser muy rentable si tienes mucho dinero y lo quieres proteger de la inflación que se viene

faco escribió:@GXY sobre lo de pagar la hipoteca:

Yo no soy millonario (qué más quisiera) pero con lo que llevo pagado y lo que he ahorrado, estoy en disposición de liquidar la hipoteca hoy mismo. Pero no lo hago. ¿Por qué?

Veamos, yo pago la hipoteca todos los meses una cantidad X. Esa cantidad ya viene incluida con unos intereses digamos del X * 0,01. Como la casa me la compré antes del 2012 y es mi vivienda principal, ese mismo pago de hipoteca desgraba impuestos en la declaración de la renta un 10%. Básicamente, pagar la hipoteca me está saliendo gratis. Si la pago de golpe no estoy ganando ni perdiendo dinero.

Sin embargo, si el dinero que YA tengo, en vez de destinarlo a pagar la hipoteca, lo pongo en un fondo de inversión al, digamos 1%, estoy ganando dinero. Si pagara la hipoteca, tendría que sacar el dinero del fondo de inversión y perder esa rentabilidad. Además de que ya no me podría desgrabar impuestos por el pago de la hipoteca... así que perdería rentabilidad y pagaría más impuestos. Una ruina.

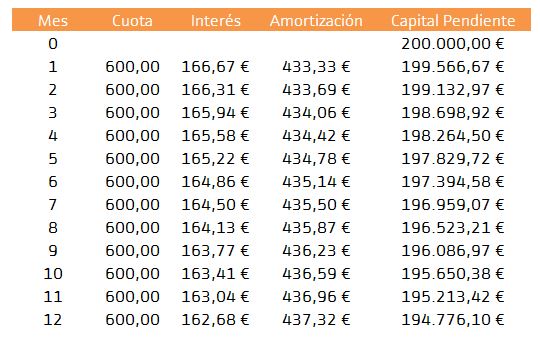

si es un 2%, el primer año se paga de intereses un 2% de 200mil, si el segundo año te queda 196mil de capital por amortizar, el segundo año se paga un 2% de 196mil, and so on, por eso los intereses que se paga realmente disminuyen con los años.

si es un 2%, el primer año se paga de intereses un 2% de 200mil, si el segundo año te queda 196mil de capital por amortizar, el segundo año se paga un 2% de 196mil, and so on, por eso los intereses que se paga realmente disminuyen con los años. faco escribió:@m0wly Es que lo de las tablas de amortización no sé de donde te lo sacas.

Si tienes un tipo de interés fijo, es un tipo de interés fijo. Si es el 2%, pagarás el 2% desde la primera cuota hasta la última. Netamente cada vez será menos, porque se calcula sobre lo que te queda por pagar y no es lo mismo pagar un 2% de 100.000 que un 2% de 1.000

Y si tienes un tipo de interés variable, eso es un caos. Pero es posible hasta que el banco te pague por mantener la hipoteca.

yo pago 1,25% + euribor. Si el euribor bajara tanto como para ponerse al -1.26, el banco me estaría pagando por mantener la hipoteca y estaría recibiendo llamadas todos los días pidiendome que la liquidara. (no creo que eso llegue a pasar nunca)

Sinceramente, no se de qué tablas de amortizacion estás hablando.

m0wly escribió:Es decir, que en el Pais Vasco el estado te paga por contratar hipotecas es lo que nos estas diciendo.

m0wly escribió:Entiendo que en el Pais Vasco todo ciudadano mayor de 18 años tiene una hipotecas contratadas por el limite de 16.000 euros anuales, ya que es un metodo valido para cobrar un sueldo.

m0wly escribió:Que bien montado lo tienen en el pais vasco la verdad.

faco escribió:Ya sabía yo que estabamos mezclando cosas.

Una cosa es cuota fija y otra es tipo fijo. Si todos los meses pagas lo mismo, claro que cada mes va a ser menos interés.

Yo no sabía que existía esa modalidad. Yo pago una cuota fija todos los meses y se revisa cada año. Por lo que la cuota varía de un año a otro. Hay años en los que la cuota baja y otros en los que sube.

faco escribió:Una cosa es cuota fija y otra es tipo fijo. Si todos los meses pagas lo mismo, claro que cada mes va a ser menos interés.

faco escribió: @GXY no entiendo lo que dices, obvio que los 500€ de rentabilidad son al año. 500€ que no tenía al principio del año, por tanto es dinero ganado. Si no tuviera ese dinero invertido, no ganaría esos 500€ al final del año...

faco escribió:No entiendo qué problema tienes con ese razonamiento.

GXY escribió:si usas los 50000 euros para amortizar la hipoteca, por la hipoteca pagas 0 euros al año. ya no tienes ese fondo y ganas 0 euros. al final del año en vez de haber pagado 4500 euros y ganado 500 del fondo, pagas 0, ganas 0 y gastas al mes, 0. que es de lo que he hablado cuando he sacado el tema de porqué la mayoria de gente en la situacion planteada en el hilo liquida la hipoteca.

IvanQ escribió:Total pagas 50.000 y ganas 5.500.

faco escribió:@GXY si hoy me toca la lotería me sigue saliendo retable no liquidar la hipoteca. No sé por qué es diferente teniendo o no teniendo un premio de la lotería. Siempre voy a preferir tener el dinero yo que el banco. Porque lo que me queda por pagar lo voy a tener que pagar igual. Y si no tengo problema en pagar la hipoteca de golpe, menos problema voy a tener en pagarla a plazos...

GXY escribió:el ganas lo restas del pagas.

es decir, que si, que haciendo el calculo con los totales ganas X y amortizando dejas de ganarlo, pero a lo que voy es a lo que tienes, gastas y ganas al mes no al cabo de los 15, 20, 30 años de la hipoteca.

m0wly escribió:No se, yo es que para eso pido un prestamo de libre disposicion en lugar de una hipoteca.

IvanQ escribió:m0wly escribió:No se, yo es que para eso pido un prestamo de libre disposicion en lugar de una hipoteca.

Los intereses no son los mismos.

m0wly escribió:Yo, si me plantease pedir dinero prestado al banco para invertirlo en otras cosas, me lo plantearia de otra manera. Un credito de libre disposicion u otro tipo de herramientas existentes, pensadas para esas cosas.

Una hipoteca esta pensada para lo que esta pensada. Por eso la gente, por norma general, no las liquida antes de tiempo, porque estan pensadas para que no rente liquidarlas antes de tiempo, a no ser que te venga un dinero llovido del cielo con el que no contabas al poco tiempo de haberlo solicitado.

faco escribió:@m0wly "los intereses ya los has pagado" eso es falso. quizá fuera cierto hace años cuando se priorizaba el pago de intereses en las hipotecas. eso ya no es así. Los intereses se pagan todos los meses, desde la primera cuota hasta la última. Y todas las cuotas reducen lo que debes del inmueble.

Pagar la hipoteca significa dar dinero al banco para dejar de tenerlo tu.

Si tienes, pongamos 50.000€ ahorrados, y te queda por pagar 50.000€ de hipoteca, puedes vivir varios años pagando la hipoteca poco a poco. Si la pagas de golpe, te quedas sin dinero. Sí, la casa es tuya, pero a menos que la vendas, esa casa ya no genera valor.

Ahora, metes esos 50.000€ en un fondo de inversión al 1%. Eso te da 500€ además de que sigues teniendo la casa, sigues teniendo el dinero y no necesitas vender la casa para que genere valor tus ahorros.

Si en ambas situaciones sigues trabajando. En el primer caso, ya no tienes que pagar la hipoteca, pero tampoco te puedes desgrabar en la declaración y no tienes ahorros para generar rentabilidad. Digamos que en un año ganas 30.000€ pero con el pago de los impuestos y con los gastos te quedan 15.000

En el segundo caso, pagar la hipoteca se lleva un 30% de tu sueldo. Sin embargo puedes ahorrar, por lo que no necesitas sacar dinero del fondo de inversión, incluso puedes meter mas. Tambien tienes que pagar menos impuestos, por lo que al final de año, sigues teniendo tus 50.000€, que te han rentado 500€, has conseguido ahorrar pongamos 10.000€ que puedes sumar al fondo de inversión para tener aún más rentabilidad y debes menos al banco.

En el primer caso, puedes vivir sin ingresos un año, en el segundo, puedes vivir sin ingresos más de 4 años. Sin vender la casa, claro.

Muchos me dicen ¿por qué no pagas la casa y te despreocupas? Pues porque vivo muuuuucho más despreocupado NO pagando la hipoteca. Sabiendo que si vienen vacas flacas me puedo sostener varios años hasta que pase el bache sin perder nivel de vida.

Y eso de que no pagar la hipoteca es estar constantemente desangrándose tampoco lo veo. Mis ahorros están trabajando y generando rentabilidad. Si me los pulo para liquidar una deuda de golpe, pierdo ese rendimiento. Y como he dicho antes, la desgrabación hace que los intereses me salgan prácticamente gratis. Por tanto, pagar la hipoteca es sinónimo de perder dinero tontamente.

EDIT: al ritmo que he puesto, terminar de pagar la hipoteca pongamos que costaría 10 años. en el primer caso, tras esos 10 años, tendrías 150.000€ ahorrados.

En el segundo caso, tendrías 160.000€ ahorrados.

Pagar la hipoteca te ha hecho perder 10.000€

EDIT2: bueno, para ser justos, pongamos que en el primer caso, también metes los ahorros en un fondo de inversión al 1%. En ese caso, al final de los 10 años, el primer caso tendrías, 155.000€

Pagar la hipoteca te ha hecho perder 5.000€