![[qmparto]](/images/smilies/net_quemeparto.gif "Que me parto!")

poseiido escribió:Ten mucho cuidado con el "suelo encubierto", que ahora meten la clausula suelo dentro del diferencial.

aperitivo escribió:poseiido escribió:Ten mucho cuidado con el "suelo encubierto", que ahora meten la clausula suelo dentro del diferencial.

Pues con unos diferenciales de un 2% (en el mejor de los casos) poco encubrimiento va a haber ahi...

Domoe escribió:bankia por ejemplo mete un suelo de un 3,5%.... telita

ahora la mejor opción la tienen ing en variable por las comisiones y kutxa por el fijo a un 4% !!!

poseiido escribió:Meterse en una hipoteca con un diferencial superior al 2% sería un suicidio. Mi consejo es el mismo que el los anteriores post, lo mejor es poner lo menos posible en la hipoteca.

Un saludo.

aperitivo escribió:poseiido escribió:Meterse en una hipoteca con un diferencial superior al 2% sería un suicidio. Mi consejo es el mismo que el los anteriores post, lo mejor es poner lo menos posible en la hipoteca.

Un saludo.

Es que es lo que hay, no hay diferenciales mejores actualmente.

LLioncurt escribió:aperitivo escribió:poseiido escribió:Meterse en una hipoteca con un diferencial superior al 2% sería un suicidio. Mi consejo es el mismo que el los anteriores post, lo mejor es poner lo menos posible en la hipoteca.

Un saludo.

Es que es lo que hay, no hay diferenciales mejores actualmente.

Pues más o menos, en cuanto a variable el mejor que hay como ha dicho Domoe es ING, con EUR+1,99% y sin comisiones.

skyrim escribió:

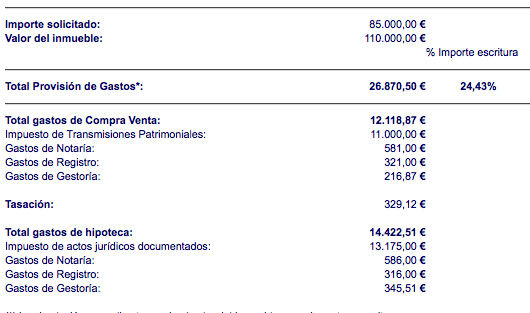

Son demasiados gastos, no? Esta equivocado?

LLioncurt escribió:skyrim escribió:

Son demasiados gastos, no? Esta equivocado?

No te creas, depende MUCHÍSIMO de la comunidad autónoma. Los gastos pueden ser el triple perfectamente en una comunidad respecto a otra.

skyrim escribió:LLioncurt escribió:skyrim escribió:

Son demasiados gastos, no? Esta equivocado?

No te creas, depende MUCHÍSIMO de la comunidad autónoma. Los gastos pueden ser el triple perfectamente en una comunidad respecto a otra.

Si pero el IAJD me dicen que son 13.175 euros, eso es una barbaridad no? En Cataluña es un 1,2%... esta mal, no?

Ciertamente está mal, aunque si no me equivoco en Cataluña es un 1,5%, pero 13.175€ es una salvajada. Casi mejor si lo hablas con el banco a ver qué sucede, lo mismo es un error en la base de datos.

skyrim escribió:

ING me ha echo una simulación y me dice que tendré estos gastos aproximados:

Son demasiados gastos, no? Esta equivocado?

VirtuaNEStor escribió:Yo flipo con la peña. En mi caso tengo un trabajo de esos que se llaman "para toda la vida" y un muy buen sueldo al mes.... y sinceramente; sigo de alquiler. ¿por que? Pues por que no tengo dinero ahorrado para comprar una casa. Asi de simple y así de facil.

Si no tienes al menos el 65% del valor de la vivienda lo que vas a hacer es esclavizarte el resto de tu vida. Vas a ser mas pobre toda tu puta vida (a razon de EURIBOR + diferencial ). Una autentica majadería.

skyrim escribió:Es mal momento para comprar sin dinero?

skyrim escribió:y cuando acabe de pagar tendré una propiedad que mis hijos/familia podrán disfrutar, además de ser mío y nadie puede echarme de mi casa siempre que pague todos los meses.

VirtuaNEStor escribió:Ese es precisamente el anzuelo y el engaño que ponen delante de tu cara para que piques. Con una hipoteca eres una especie de "propietario" entre comillas, entre otras muchas cosas no podras vender "tu" casa sin autorización del Acreedor hipotecario. Crean una especie de ficcion jurídica en la que el banco se situa en una especie de arrendador que tiene todos los beneficios del arrendador y ninguno de los perjuicios. Tu te situas en una especie de arrendatario con todos los perjuicios y ninguno de los beneficios:

Pagas el IBI como cualquier propietario sin serlo

Pagas Comunidad como cualquier propietario sin serlo

Pagas reformas como cualquier propietario sin serlo

Pagas derramas como cualquier propietario sin serlo

Pagas reparaciones, seguros, arreglos,... como cualquier propietario sin serlo

VirtuaNEStor escribió:Y lo mas jodido es que despues de 30 o 40 años, en el hipotetico caso de que no dejes de pagar un mes, llegarás al fin a ser propietario y te seguirás comiendo igual todos esos gastos. Y ojo; siempre que no te quedes sin trabajo, no te deje la mujer, ojala no te surga ninguna enfermedad y no tengas muchos hijos que mantener y dar estudios.

VirtuaNEStor escribió:¿Acaso te piensas que a un mindundi sin dinero le van a regalar una casa con solo firmar 4 papeles?

VirtuaNEStor escribió: No amigo, no te confundas, no tienes un duro, asi que a joderse y a esperarse. Lo que pretendes hacer es hipotecar tu futuro y el de tu familia.

VirtuaNEStor escribió:skyrim escribió:Es mal momento para comprar sin dinero?

Siempre es mal momento para comprar sin dinero. No se en tu pueblo pero en el mio cuando no tengo dinero para una cosa... no me la compro.skyrim escribió:y cuando acabe de pagar tendré una propiedad que mis hijos/familia podrán disfrutar, además de ser mío y nadie puede echarme de mi casa siempre que pague todos los meses.

Ese es precisamente el anzuelo y el engaño que ponen delante de tu cara para que piques. Con una hipoteca eres una especie de "propietario" entre comillas, entre otras muchas cosas no podras vender "tu" casa sin autorización del Acreedor hipotecario. Crean una especie de ficcion jurídica en la que el banco se situa en una especie de arrendador que tiene todos los beneficios del arrendador y ninguno de los perjuicios. Tu te situas en una especie de arrendatario con todos los perjuicios y ninguno de los beneficios:

Pagas el IBI como cualquier propietario sin serlo

Pagas Comunidad como cualquier propietario sin serlo

Pagas reformas como cualquier propietario sin serlo

Pagas derramas como cualquier propietario sin serlo

Pagas reparaciones, seguros, arreglos,... como cualquier propietario sin serlo

Y lo mas jodido es que despues de 30 o 40 años, en el hipotetico caso de que no dejes de pagar un mes, llegarás al fin a ser propietario y te seguirás comiendo igual todos esos gastos. Y ojo; siempre que no te quedes sin trabajo, no te deje la mujer, ojala no te surga ninguna enfermedad y no tengas muchos hijos que mantener y dar estudios.

¿Acaso te piensas que a un mindundi sin dinero le van a regalar una casa con solo firmar 4 papeles? No amigo, no te confundas, no tienes un duro, asi que a joderse y a esperarse. Lo que pretendes hacer es hipotecar tu futuro y el de tu familia.

skyrim escribió:Si dejo de pagar un mes al igual que tu estaremos en la calle tanto tu de alquiler como yo de propiedad. Al menos yo a lo mejor de aquí a unos años puedo vender a un precio más alto para salvar la hipoteca y a lo mejor me llega para algo más... si a ti te pasa que haces? Te quedas en la calle si o si, y con la enfermedad, los hijos, separado y sin curro.

VirtuaNEStor escribió:skyrim escribió:Si dejo de pagar un mes al igual que tu estaremos en la calle tanto tu de alquiler como yo de propiedad. Al menos yo a lo mejor de aquí a unos años puedo vender a un precio más alto para salvar la hipoteca y a lo mejor me llega para algo más... si a ti te pasa que haces? Te quedas en la calle si o si, y con la enfermedad, los hijos, separado y sin curro.

No puedes estar mas equivocado. Si a una persona en alquiler le pasa eso se va a uno mas barato que pueda pagar, o se va a un piso compartido. O se va a casa de sus padres. No tendrás una "propiedad" a tu nombre que te puedan embargar, tu mujer no se quedará la vivienda familiar y no tendrás que seguir pagando la hipoteca. No tendrás una deuda de por vida y no te quedarán todos tus ingresos presentes y futuros embargados.

Y lo que has dicho de vender la casa por encima de su valor...

Mira, te deseo toda la suerte del mundo y ojalá te salgan bien las cosas pero que conste que te he avisado; lo que vas hacer de pedir el 100% y meterte con euribor y diferencial es una absoluta majaderia. Despues vienen los lloros y son ellos los estafadores.

faco escribió:Yo cuando me metí en la hipoteca tenía ahorrado el 50% del valor del piso, me metí en una hipoteca a 25 años y con mi sueldo me da para pagarlo y ahorrar. Tanto es así, que unos años después, después de pagar todos los gastos para poder entrar a vivir, vuelvo a tener ahorrado el 50% del valor del piso.

Si no hubiera tenido ese dinero, no creo que me hubiera metido en una hipoteca.

VirtuaNEStor escribió:skyrim escribió:Si dejo de pagar un mes al igual que tu estaremos en la calle tanto tu de alquiler como yo de propiedad. Al menos yo a lo mejor de aquí a unos años puedo vender a un precio más alto para salvar la hipoteca y a lo mejor me llega para algo más... si a ti te pasa que haces? Te quedas en la calle si o si, y con la enfermedad, los hijos, separado y sin curro.

No puedes estar mas equivocado. Si a una persona en alquiler le pasa eso se va a uno mas barato que pueda pagar, o se va a un piso compartido. O se va a casa de sus padres. No tendrás una "propiedad" a tu nombre que te puedan embargar, tu mujer no se quedará la vivienda familiar y no tendrás que seguir pagando la hipoteca. No tendrás una deuda de por vida y no te quedarán todos tus ingresos presentes y futuros embargados.

Y lo que has dicho de vender la casa por encima de su valor...

Mira, te deseo toda la suerte del mundo y ojalá te salgan bien las cosas pero que conste que te he avisado; lo que vas hacer de pedir el 100% y meterte con euribor y diferencial es una absoluta majaderia. Despues vienen los lloros y son ellos los estafadores.

faco escribió:

solo me daban el 80% del valor del piso en el préstamo, así que tenía que pagar el 20% a toca teja, además tienes que pagar el IVA, que por aquel entonces era un 16% adicional, pagar al notario para las escrituras y amueblar la casa... dar de alta los suministros... Creo que los gastos iniciales fueron unos 60.000€ que tuve que afrontar yo solo con los ahorros de 8 años de trabajo...

Puede que no tengas que esperar a tener el 50% del valor del piso... pero tienes que tener dinero para afrontar los gastos iniciales, eso o pedir una hipoteca por más del 100% del valor del piso... lo cual es una locura y ya no hace casi ningún banco... y el que lo hace te pide varios avales, ya que entregar el piso no da para cubrir la deuda en caso de impago...

EDIT: he hecho los cálculos y creo que el desembolso inicial, en mi caso, fue de algo más de 65.000€

faco escribió:pues la casa costaba 142.000 y estaba tasada en ese valor (ni más ni menos) así que el 20% que tuve que pagar a tocateja fueron 28.400, luego está el IVA que como digo era el 16% (compra en Madrid antes de la última subida de impuestos), otros 22.720. 1500 del notario, no recuerdo cuanto fueron el alta de suministros de cada cosa, pero el del gas fueron 260 y pico, y en amueblar la casa y comprar electrodomésticos me dejé 12.000€

28400+

22720+

1500+

12000+

1000+(aprox. de alta de suministros, no me acuerdo cuanto fue)

=65620

Y a eso hay que sumarle el seguro de la casa, que es obligatorio (y a un parte por año se amortiza) y el seguro de vida que me hizo pagar el banco para darme la hipoteca, aunque ese se pudo cancelar después sin mucho jaleo

CrazyJapan escribió:Creo que te equivocas.... en la vivienda no se aplicaba el 16%, sino el 7% (ahora es el 10% para vivienda libre y el 4% para vivienda de protección) Yo también la compré en Madrid y no pagué un 16% de IVA.

CrazyJapan escribió:Y sobre el IVA, si te cobraron un 16% por la compra de la vivienda, eso no está bien, revisalo porque eso no se podía hacer, ya que el IVA para las viviendas en esa época era el 7%

poseiido escribió:Meterse en una hipoteca con un diferencial superior al 2% sería un suicidio.

aperitivo escribió:yo me compre mi piso que me costo 105.000 y tenia 11.000 ahorrados y ahora mismo pago de hipoteca 300 lereles así que no generalicéis porque no se puede y personalmente me parece un poco tonto querer esperar a tener el 50% del valor de un piso para comprarlo e hipotecarte, lo que hay que hacer es echar números y mirar la letra que te queda y la que puedes tener suponiendo una subida del euribor al 5% por ejemplo y si lo ves factible compras y punto.

Es como si me espero a tener 10k o 12k ahorrados para comprarme un coche, vamos no me jodas, las cosas te las compras cuando te hacen falta, solo tienes que tener un poco de coco y echar numeros, nada más.

comecoca escribió:con diferenciales de +2 + 2.5.... ni loco

con un interes fijo del 4% , SI

aperitivo escribió:comecoca escribió:con diferenciales de +2 + 2.5.... ni loco

con un interes fijo del 4% , SI

con todos mis respetos, no soporto que la gente especule sobre el euribor a largo palzo, cuando ni los propios economistas especulan sobre él a una previsión mayor al año en curso. No déis consejos así porque confundís a la gente. Es cierto que puedes decir que un diferencial es alto o bajo pero jugar los tipos refenciados al euribor con los tipos fijos no tiene sentido.

LLioncurt escribió:

No está dando consejo, está expresando su opinión personal, con la cual por cierto estoy bastante de acuerdo. Un diferencial superior al 2% puede ser una locura que en caso de subida de Euribor (en 30 años de hipoteca da tiempo para mucho) te puede dejar una letra mensual bastante agobiante.

LLioncurt escribió:En cambio, con un tipo fijo del 4% puede que a la larga acabes pagando más, pero tienes la seguridad de que mientras conserves el trabajo, no vas a tener ningún problema en pagarlo todos los meses.

aperitivo escribió:LLioncurt escribió:

No está dando consejo, está expresando su opinión personal, con la cual por cierto estoy bastante de acuerdo. Un diferencial superior al 2% puede ser una locura que en caso de subida de Euribor (en 30 años de hipoteca da tiempo para mucho) te puede dejar una letra mensual bastante agobiante.

Como he dicho antes, evidentemente un diferencial del 2 ó 2,5% es una pasada, en eso si que estamos mas que de acuerdo. En 30 años de hipoteca, efectivamente da para mucho, incluso para que desaparezca el euribor.LLioncurt escribió:En cambio, con un tipo fijo del 4% puede que a la larga acabes pagando más, pero tienes la seguridad de que mientras conserves el trabajo, no vas a tener ningún problema en pagarlo todos los meses.

Actualmente una hipoteca con un tipo fijo al 4% solo la da kutxa (la siguiente con mejores condiciones creo que es novagalicia y te la da a un 5,75%) pero tiene letra pequeña, sobre todo por la vinculación que te pide:

- Tarjeta de crédito

- Plan de pensiones

Vinculación con un plan de pensiones es de por si una mala caracteristica. Además, el plazo máximo de financiación es de 20 años.