Royer escribió:Hola a tod@s:

Sin entrar en el debate a fondo...qué sencillo se ve todo a toro pasado.

Un saludo:

royer.

paliyoes escribió:Los tulipanes nunca bajan.

Rojos saludos.

Iknewthat escribió:Reakl escribió:Luego la culpa es de la gente que vivía por encima de sus posibilidades. Para nada tienen la culpa estos estafadores que engañaron vilmente a la población para enriquecerse a costa de su ruina.

Aquí las responsabilidades las tenemos todos. Los que se hipotecaron por barbaridades sin tener en cuenta los ciclos económicos, los pasapiseros, los bancos, los gobiernos de PP y PSOE.

Que yo sepa, a nadie le pusieron una pistola en la cabeza para hipotecarse. Yo en su momento me lo plantée, pero vi que era absurdo pagar más de 150K por un zulo de 70m2.

KoX escribió:Iknewthat escribió:Reakl escribió:Luego la culpa es de la gente que vivía por encima de sus posibilidades. Para nada tienen la culpa estos estafadores que engañaron vilmente a la población para enriquecerse a costa de su ruina.

Aquí las responsabilidades las tenemos todos. Los que se hipotecaron por barbaridades sin tener en cuenta los ciclos económicos, los pasapiseros, los bancos, los gobiernos de PP y PSOE.

Que yo sepa, a nadie le pusieron una pistola en la cabeza para hipotecarse. Yo en su momento me lo plantée, pero vi que era absurdo pagar más de 150K por un zulo de 70m2.

¿a cuantos directores de bancos les pusieron pistolas en la cabeza los clientes para que les dieran la hipoteca?

Pero esos mismos que no tenían capacidad de pago, eran también responsables por haberla firmado.

Iknewthat escribió:KoX escribió:Iknewthat escribió:

Aquí las responsabilidades las tenemos todos. Los que se hipotecaron por barbaridades sin tener en cuenta los ciclos económicos, los pasapiseros, los bancos, los gobiernos de PP y PSOE.

Que yo sepa, a nadie le pusieron una pistola en la cabeza para hipotecarse. Yo en su momento me lo plantée, pero vi que era absurdo pagar más de 150K por un zulo de 70m2.

¿a cuantos directores de bancos les pusieron pistolas en la cabeza los clientes para que les dieran la hipoteca?

Si me lees bien es lo que estoy diciendo.

Los bancos fueron unos auténticos irresponsables por proporcionar hipótecas a quienes no tenían capacidad de pago. Pero esos mismos que no tenían capacidad de pago, eran también responsables por haberla firmado.

No me dan ninguna pena ninguno de los dos colectivos (ojo, no todos los desahuciados fueron irresponsables en pedir hipoteca).

KoX escribió:¿a cuantos directores de bancos les pusieron pistolas en la cabeza los clientes para que les dieran la hipoteca?

bart0n escribió:Pero esos mismos que no tenían capacidad de pago, eran también responsables por haberla firmado.

¿como que no tenían capacidad de pago ? si no tuviesen capacidad de pago el banco les habría denegado la hipoteca, así de simple.

son los bancos ( que son quienes prestan el dineroy "lo palman" ) quienes tienen que poner los medios para que no se le cuelen los insolventes

si el banco considera que un albañil con un contrato de 3 meses es una persona "solvente" , le sueltan 40melones y resulta que al final no lo es , no es culpa del albañil la "movida", sino del banco por haber medido mal los riesgos.

contra el vicio de pedir, la virtud de no dar.

Hombre y del albañil digo yo!

Shane54 escribió:una vivienda no puede ni debe ser una inversión. No tiene sentido que un bien básico y necesario para la vida digna de un ciudadano le exija tirarse más e 20 años de media para poder pagarlo, con apreturas, y eso si le va bien y no es un hijodelagranputta al que echan o pierde su trabajo y NO PAGA LA HIPOTECA HOIJAN! Havrase visto el hejpeculador de los cohones.....

Y tal....

Shane54 escribió:una vivienda no puede ni debe ser una inversión. No tiene sentido que un bien básico y necesario para la vida digna de un ciudadano le exija tirarse más e 20 años de media para poder pagarlo, con apreturas, y eso si le va bien y no es un hijodelagranputta al que echan o pierde su trabajo y NO PAGA LA HIPOTECA HOIJAN! Havrase visto el hejpeculador de los cohones.....

Y tal....

de verdad me estás contando de que es culpa del que pide y no del que presta de que el segundo se quede sin la pasta por no haberse preocupado de saber si la persona a la que se lo presta es "solvente" ?

quien presta es quien tiene el problema y es el el que debe preocuparse de prestar a quien realmente puede pagarle.

te lo repito... contra el vicio de pedir, la virtud de no dar

bart0n escribió:Hombre y del albañil digo yo!

de verdad me estás contando de que es culpa del que pide y no del que presta de que el segundo se quede sin la pasta por no haberse preocupado de saber si la persona a la que se lo presta es "solvente" ?

quien presta es quien tiene el problema y es el el que debe preocuparse de prestar a quien realmente puede pagarle.

te lo repito... contra el vicio de pedir, la virtud de no dar

En que momento se prohibió vivir de alquiler?

Cuando se obligó a tener una habitación para cada hijo?

No perdona tu has dicho que es culpa del banco y yo te digo "y del albañil".

bart0n escribió:en cuanto los alquileres eren iguales o superiores a la cuota de una hipoteca.

¿es culpa del yonqui que te pide 50 pavos diciéndote que te los devuelve mañana el que tu te quedes sin ellos porque no vas a volver a verle el pelo o de hacerlo no va a poder devolvértelos?

En mi pueblo, cuando uno que va pedo que ya no distingue el negro del blanco y pide un cubata más, el camamero no suele darselo.

Tambien ocurre en mi pueblo que cuando un chaval pide tabaco o una copa el camarero no se la vende.

Esto lo hacen los camareros de mi pueblo por responsabilidad, cabeza y en cierta forma como un acto decencia.

En mi pueblo se miraria mal al camarero que le vende mas alcohol a un menor o a un borracho que no puede dirigerirlo. Y no le serviria la excusa de "es que nadie le ha puesto la pistola en la cabeza para que vengan a beber al bar".

Tan malo es meterte a una casa que no puedes pagar por ganas de tener más que el vecino, como alegrarte de su triste desgracia una vez que el pobre hombre no ha podido pagarla.

La culpa es toda de los bancos, que son unos usureros, unos trileros, unos indecentes, unos ladrones, unos comemierdas, unos listos,... Han vendido cosas TOTALMENTE A SABIENDAS de que los compradores no podrian pagarlas. Han asesorado mal a sabiendas. Han robado en comisiones, en productos basura, en condiciones abusivas. Han usado a los politicuchos como marionetas para sus oscuros intereses. Han llevado a bolsa entidades cion las cuentas inchadas.

En definitiva; le han vendido el cubata al pobre borracho que no se tenia de pie a pesar de que corrian el riesgo de causarles una enfermedad o un coma etílico. Y lo han hecho por beneficio propio, para llevarse propiedades a precio de saldo e hipotecar la vida de cientos de miles de personas.

El ejemplo del "coche, el piso y las tetas de la mujer" es una excepción que le sirve, de manera demagogica, a la gente para justificar atrocidades e indecencias contra las personas. Y esto ocurre todos los dias, se usan excusas de medio pelo para atentar contra la gente y sus derechos. Se usan excepciones como "la del funcionario de mesa y cafe" para justificar el despido de cientos de miles de personas y seguir llevando esta mierda de pais a la puta ruina.

Pero de verdad piensas lo que escribes? La cuota de una hipoteca baja en cuanto aumentas el número de años a hipotecarse. Si me hipoteco a 80 años está claro que la hipoteca me saldrá ma's barata que el alquiler...

Si al yonqui le embargan el móvil por no haberte devuelto los 50€, es culpa del yonqui por pedir dinero que no puede devolver.

![[toctoc]](/images/smilies/nuevos2/rompiendo.gif "machacando")

Vamos todos a comprarnos relojes de oro y pagarlos a plazos, total como nadie nos lo impide comprar

bart0n escribió:Pero de verdad piensas lo que escribes? La cuota de una hipoteca baja en cuanto aumentas el número de años a hipotecarse. Si me hipoteco a 80 años está claro que la hipoteca me saldrá ma's barata que el alquiler...

y por tanto la hipoteca la podrás pagar y el alquiler no

con alquileres rondando los 1000 euros tampoco es tan extraño que la gente se hipoteque a 40 años para pagar cuotas de 850.... no se donde vivirás tu, pero en mi zona los precios eran esos.Si al yonqui le embargan el móvil por no haberte devuelto los 50€, es culpa del yonqui por pedir dinero que no puede devolver.

movil que no podría haber comprado si tu no le prestas los 50 pavos

tu acto ( prestarle la pasta ) ha desembocado el resultado.

tu nivel de responsabilidad es muchísimo mayor que la suya.( el solo quería un movil para llamar a su camello, tu querías ganar dinero con la acción )

Iknewthat escribió: La alternativa que propones es que el estado recorte esa libertad de decisión y se haga responsable de todos nuestros actos. Pues lo siento, pero que le den por culo a tu alternativa.

VirtuaNEStor escribió:Segunda: Si el credito fue concedido por el banco a un benefeciario que si cumplia los requisitos establecidos por el gobierno en la legislación, en caso de impago, el gobierno seria responsable subsidiario de la deuda.

Estás poniendo un ejemplo absurdo en el que sólo una de las partes tiene algo que perder (el que pone el dinero).

La realidad de las hipotecas es distinta, es un contrato entre dos partes, el banco se expone a perder el dinero y el hipotecado se expone a perder su casa y la de sus padres.

faco escribió:VirtuaNEStor escribió:Segunda: Si el credito fue concedido por el banco a un benefeciario que si cumplia los requisitos establecidos por el gobierno en la legislación, en caso de impago, el gobierno seria responsable subsidiario de la deuda.

lo dices como si el gobierno tuviera una planta de dinero... lo que propones es que si alguien que cumple las condiciones para obtener una hipoteca, deja de pagar, se la paguemos todos los españoles...

Sí hombre, sí...

bart0n escribió:Estás poniendo un ejemplo absurdo en el que sólo una de las partes tiene algo que perder (el que pone el dinero).

vaya, como no te gusta el resultado ya el ejemplo no te vale ¬¬

no entiendo entoces porque los has retorcido para culpabilizar al yonqui de comprar el telefono.La realidad de las hipotecas es distinta, es un contrato entre dos partes, el banco se expone a perder el dinero y el hipotecado se expone a perder su casa y la de sus padres.

el banco pierde el dinero ( realmente lo recupera en parte con un inmueble que no desea ) , el hipotecado pierde el dinero que haya entregado para pagar la casa que ha comprado con el dinero que le ha prestado el banco... y el pufo que que queda por los intereses de usura que le imponen por impago.

cuando yo compré el piso , al pedir la hipoteca la cuota de la misma no podía sobrepasar el 33% de mis ingresos ni el importe superar el 80% del valor del inmueble ... años mas tarde, en pleno auge de la burbuja el máximo del 33% se lo pasan ( los bancos ) por donde amargan los pepinos y el límite del 80% más de lo mismo ( dando incluso más dinero del que "vale" la vivienda ) , principalmente porque con esos baremos no se hubiese vendido una vivienda y , por tanto, no hubiese habido la necesidad de pedir un crédito.

los bancos, al dar dichos créditos en dichas condiciones son directamente responsables de alimentar la burbuja inmobiliaria porque han permitido y alentado dichas acciones.

con las condiciones anteriores ( 33% , 80% ) el precio de la vivienda no podría haber subido por encima de los 120K/150K( para una vivienda "normal" ) puesto que "nadie" habría podido acceder a su compra.

en general, el que compra un piso, firma clausulas abusivas lo hace por obligación ( algún día tendrá que dejar el hogar paterno, algún día tendrá que formar una familia... es ley de vida y para eso se necesita una vivienda )

Royer escribió:Gente que "se dejó" engañar o embaucar y gente que fue previsora...culpa de usuarios poco realistas y de bancos poco realistas.

Respecto al mercado inmobiliario, el calificativo de fraude piramidal hace referencia a que la forma de ganar dinero era que siguiera entrando gente en el mercado pagando precios cada vez más altos por unos pisos que valían mucho menos, de manera que los primeros que compraban obtenían rentabilidad gracias a lo que pagaban los últimos. Este esquema se repite en todas las burbujas, puesto que cuando los activos superan con creces cualquier valoración racional -como en el caso del ladrillo español- la subida de precios sólo se sostiene con la continua entrada de nuevos inversores que confían en que siempre habrá alguien dispuesto a pagar más que ellos

Los bancos han hecho muchas cosas en su propio beneficio y han alimentado la burbuja inmobiliaria como los que más, nadie ha dicho que sean unos santos. Pero eso no significa que el que firma la hipoteca no tenga culpa de nada.

- Por un lado tienes un alquiler de X en el que el único riesgo en caso de no pagar es tener que volverte con tus padres. o de no llegar a fin de mes, no poderle comprar los libros a "los churumbles" etc

- Por otro tienes la compra, que pagas Y, pero que como no pagues perderás tu casa y la de tus padres, además de seguramente seguir debiendo dinero al banco y de quedar como moroso de por vida ante el estado.

![[beer]](/images/smilies/nuevos2/brindando.gif "brindis")

![[agggtt]](/images/smilies/nuevos2/infeliz.gif "uf")

Reakl escribió:Royer escribió:Gente que "se dejó" engañar o embaucar y gente que fue previsora...culpa de usuarios poco realistas y de bancos poco realistas.

Madre mia. Osea, que ahora la gente se deja engañar. Lo siguiente será ver lo invisible.

A ver cuando se os mete en la cabeza que la gente "NO SABÍA QUE NO PODÍAN PAGAR".

¿Y por qué no lo sabían? Porque fueron engañados. Porque los bancos les dijeron que sí podían pedir la hipoteca. Y si el banco te dice que si puedes pedir el crédito lo mínimo que te imaginas es que sí puedes pagarlo, porque si no pudieses pagarlo no te concederían el crédito.

Nersis escribió:Y nadie firma por obligación, había dos opciones, comprar o alquilar, el que compró fue porque quiso. Incluso aunque la cuota de la hipoteca fuese menor que la del alquiler (que con el euribor al 5% no era así ni mucho menos), la gente tiene que ser un poco inteligente y tiene que saber que la diferencia entre comprar o alquilar no son sólo los 100€ de diferencia que pudiese haber en la cuota mensual:

- Por un lado tienes un alquiler de X en el que el único riesgo en caso de no pagar es tener que volverte con tus padres.

- Por otro tienes la compra, que pagas Y, pero que como no pagues perderás tu casa y la de tus padres, además de seguramente seguir debiendo dinero al banco y de quedar como moroso de por vida ante el estado.

Ahí no había ninguna obligación por comprar, había orgullo de no parecer el tonto que "tiraba el dinero".

bas escribió:¿Qué conocimientos en economía se necesitan para no aceptar como si nada una hipoteca que se te come medio sueldo durante media vida? Puedes aceptar o no esas condiciones, ¿pero sorprenderte porque luego estás con el agua hasta el cuello?

bart0n escribió:Pero de verdad piensas lo que escribes? La cuota de una hipoteca baja en cuanto aumentas el número de años a hipotecarse. Si me hipoteco a 80 años está claro que la hipoteca me saldrá ma's barata que el alquiler...

y por tanto la hipoteca la podrás pagar y el alquiler no

movil que no podría haber comprado si tu no le prestas los 50 pavos

tu acto ( prestarle la pasta ) ha desembocado el resultado.

tu nivel de responsabilidad es muchísimo mayor que la suya.( el solo quería un movil para llamar a su camello, tu querías ganar dinero con la acción )

Nersis escribió:Reakl escribió:Royer escribió:Gente que "se dejó" engañar o embaucar y gente que fue previsora...culpa de usuarios poco realistas y de bancos poco realistas.

Madre mia. Osea, que ahora la gente se deja engañar. Lo siguiente será ver lo invisible.

A ver cuando se os mete en la cabeza que la gente "NO SABÍA QUE NO PODÍAN PAGAR".

¿Y por qué no lo sabían? Porque fueron engañados. Porque los bancos les dijeron que sí podían pedir la hipoteca. Y si el banco te dice que si puedes pedir el crédito lo mínimo que te imaginas es que sí puedes pagarlo, porque si no pudieses pagarlo no te concederían el crédito.

Es que el banco nunca ha dicho eso, el banco ha dicho en el 99% de los casos que no puedes pedir el crédito, pero que si a cambio del crédito pones a tus padres como avalistas con sus bienes presentes y futuros, entonces ya si, te lo conceden. Creo que el mensaje de "no nos fiamos de que paguéis" era bastante claro en ese sentido.

bas escribió:¿Qué conocimientos en economía se necesitan para no aceptar como si nada una hipoteca que se te come medio sueldo durante media vida? Puedes aceptar o no esas condiciones, ¿pero sorprenderte porque luego estás con el agua hasta el cuello?

Armin Tamzarian escribió:Nersis escribió:Y nadie firma por obligación, había dos opciones, comprar o alquilar, el que compró fue porque quiso. Incluso aunque la cuota de la hipoteca fuese menor que la del alquiler (que con el euribor al 5% no era así ni mucho menos), la gente tiene que ser un poco inteligente y tiene que saber que la diferencia entre comprar o alquilar no son sólo los 100€ de diferencia que pudiese haber en la cuota mensual:

- Por un lado tienes un alquiler de X en el que el único riesgo en caso de no pagar es tener que volverte con tus padres.

- Por otro tienes la compra, que pagas Y, pero que como no pagues perderás tu casa y la de tus padres, además de seguramente seguir debiendo dinero al banco y de quedar como moroso de por vida ante el estado.

Ahí no había ninguna obligación por comprar, había orgullo de no parecer el tonto que "tiraba el dinero".

Si yo te pinto una línea sobre un gráfico que es continuamente ascendente, representa los últimos veinte años y se te tapa el final, ¿cómo pensarías que continuaría esa línea? Es decir, viendo esto:

Es difícil pensar que la gráfica evolucionaría así:

Claro, que a toro pasado todos somos Manolete. Se podía intuir una frenada en el precio o, incluso, un descenso como ha ocurrido. Pero NADIE podía saber cuándo ocurriría, si ocurriría en un punto mucho más alto o no. En 2006 no podías saber si acabarías pagando más alquilando el resto de tu vida o comprando. El precio se frenó por el corte crediticio, pero podría haber seguido aumentando. En varios países las hipotecas las terminan de pagar los hijos, y era un camino que podría haber llegado aquí, viendo que los políticos no sólo no frenaban la especulación, sino que la incentivaban con sus desgravaciones fiscales y las pocas ayudas hacia el alquiler.

Precisamente por eso el gobierno debió proteger algo que se supone que es un bien básico. Porque hubiese resultado positivo para todos, excepto para los especuladores y banqueros.

Me gustaría a mi ver como puedes pagas esa hipoteca dentro de 80 años xD

Dirás lo que quieras, pero si llamas a la policía, al que le van a dar por culo por haberte robado 50€ es al yonki, no a ti. Tu puede que pierdas el dinero, pero el que pidió el crédito pederá la casa , la de su avalista y seguirá debiendo dinero y si se demuestra que dio información falsa, puede que además vaya al truyo. Así que ya me dirás quien es legalmente más responsable.

Los bancos pueden ser todo lo que quieras, unos mamones y unos idiotas que se pasaron por el forro la mínima lógica de seguridad, pero no iban por ahí ofreciendo casas, lo más normal es que por la puerta de el banco entrara un primo diciendo que quería una hipoteca para comprar X piso que valía tanto, de e una hipoteca para pagarlo, la decisión de comprar ya estaba tomada y el precio, sólo faltaba una cuota más baja que el alquiler da igual a cuantos años ni que pasará si el euribor sube, lo importante es la casa, no la hipoteca. Pero lo importante era la hipoteca, es más importante que la decisión de comprar la casa, si tienes el dinero en mano sólo importa la casa, pero si no lo tienes, lo que importa es como se paga.

bart0n escribió:Pero de verdad piensas lo que escribes? La cuota de una hipoteca baja en cuanto aumentas el número de años a hipotecarse. Si me hipoteco a 80 años está claro que la hipoteca me saldrá ma's barata que el alquiler...

y por tanto la hipoteca la podrás pagar y el alquiler no

con alquileres rondando los 1000 euros tampoco es tan extraño que la gente se hipoteque a 40 años para pagar cuotas de 850.... no se donde vivirás tu, pero en mi zona los precios eran esos.

te salía mas "barato" ( o por lo menos te permitía llegar a final de mes medianamente holgado ) meterte en una hipoteca que alquilar una vivienda.

Si al yonqui le embargan el móvil por no haberte devuelto los 50€, es culpa del yonqui por pedir dinero que no puede devolver.

movil que no podría haber comprado si tu no le prestas los 50 pavos

tu acto ( prestarle la pasta ) ha desembocado el resultado.

tu nivel de responsabilidad es muchísimo mayor que la suya.( el solo quería un movil para llamar a su camello, tu querías ganar dinero con la acción )

Vamos todos a comprarnos relojes de oro y pagarlos a plazos, total como nadie nos lo impide comprar

nadie te impide comprarlo... otro cantar es que te lo vendan o te den el credito para pagarlo. si el relojero no presta dinero/vende a plazos sus productos a gente que sabe que no puede pagarlos esta eliminando todos los problemas que dicha transacción erronea produce.

un reloj de oro no es un bien necesario... una vivienda si lo es porque dependes de ella para cosas tan absurdas como poder formar una familia. ( si quieres volvemos al bucle de "haber alquilado" )

Nersis escribió:Debido a esos gráficos salieron tantos mantras de "la vivienda nunca baja", etc, pero todo el mundo veía que la situación era insostenible. Aunque de ese gráfico sacases la conclusión de que la vivienda iba siempre a subir, la realidad te ponía los pies en el suelo y muchísima gente pagaba por sus hipotecas su sueldo íntegro y vivían con el de su pareja (irse sólo era y sigue siendo inviable). Ya no es que tuviesen que pensar en ciclos económicos, ¿simplemente a nadie se le pasaba por la cabeza qué pasaría si la pareja rompía?, ¿realmente nadie pensaba que podía quedarse en el paro aunque fuese a 10 años vista?.

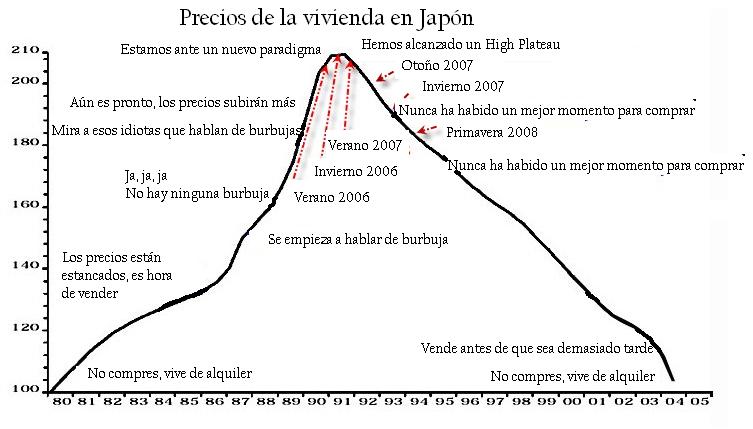

Nersis escribió:Por cierto lo de las hipotecas pagadas por hijos es un mito. El país que tuvo la mayor burbuja hipotecaria fue japón y ni ellos llegaron a esos límites. Mira este hilo del 2006 en burbuja.info, hablando precisamente de eso:

http://www.burbuja.info/inmobiliaria/bu ... -anos.html

Y aunque la gente se lo creyese, que realmente había hipotecas heredables, ¿qué le pasó a japón?:

http://4.bp.blogspot.com/_igvkREXcXtI/T ... A1fico.jpg

Cualquiera que se quisiese informar tenía todos los datos, todas las burbujas acaban igual, y creo que que en el 2006 todo el mundo sabía que había una burbuja. No se podía saber cuándo estallaría (podía haber aguantado hasta el 2010 por ejemplo), pero antes o después acabaría como todas las demás.

Long Repayment Periods

One surprising aspect of Swiss mortgages is that the repayment period can be surprisingly long. 50 or 100 years is very common. Life expectancy in Switzerland is high, but not quite that high. The assumption is that you will either sell up or pass on your debts to others when you die...

¿Y por tanto la hipoteca la podrás pagar? Pero no estabamos hablando justamente de que las hipotecas que nose puedeen pagar? Ay Dios, que nivel...

Podrás pagar mensualidades inicialmente, pero luego ya hemos visto lo que ha pasado.

vale.. tu no tienes responsabilidad ninguna de haber palmado la pasta por habérsela prestado a alguien que sabías que no te la podía devolver...la responsabilidad es del yonqui por habértela pedido y habérsela gastado ¬¬O sea está en mi responsabilidad lo que haga una tercera persona con el dinero que yo le he dejado? Venga hombre... De verdad es que sois la leche.

¿Pretendes que los bancos sean nuestros tutores? De verdad, que lo de este foro no tiene nombre...

¿Pero si el relojero quiere asumir el riesgo? Pues deja que lo haga, si pierde el dinero allá él con lo que ha firmado.

Y volvemos... COMPRAR UNA VIVIENDA NO ES ALGO NECESARIO. Existen formas alternativas como EL ALQUILER o la VIVIENDA SOCIAL.

Armin Tamzarian escribió:bas escribió:¿Qué conocimientos en economía se necesitan para no aceptar como si nada una hipoteca que se te come medio sueldo durante media vida? Puedes aceptar o no esas condiciones, ¿pero sorprenderte porque luego estás con el agua hasta el cuello?

Medio sueldo durante media vida o el 40% durante la vida entera. Sin datos sobre el futuro no puedes saber qué será más rentable. De hecho muchos de los que compraron en 2001 o 2002 a precios ya sobrevalorados van a acabar pagando menos que los que decidieron alquilar. ¿Los que compraron entonces fueron más listos que vosotros? Pero, como digo, a toro pasado...

bas escribió:No es una cuestión de ser listos o tontos o de saber más o menos economía, no es un tema de calcular qué opción es más interesante haciendo estimaciones de futuro, simplemente es tener el suficiente sentido común como para ver que algo va mal, que la situación no es normal, que a medida que pasa el tiempo se hace aún más rara, que si acepto entrar en el juego me encontraré caminando en una cuerda floja cada vez más delgada.

bart0n escribió:¿Y por tanto la hipoteca la podrás pagar? Pero no estabamos hablando justamente de que las hipotecas que nose puedeen pagar? Ay Dios, que nivel...

Podrás pagar mensualidades inicialmente, pero luego ya hemos visto lo que ha pasado.

problema de matemáticas:

cobras 1000 euros y:

a ) alquilas pagando 850€ al mes

b ) compras pagando de letra 700 ( aunque te hipoteques a 40 años, tiempo menor al que esperas estar vivo )

pregunta:

1 ) que opción te deja más dinero para vivir ???

2) ¿cuanto habrás pagado en esos 40 años en cada caso ?

3) ¿ cual es tu patrimonio pasado ese tiempo ?

4 )dependiendo de las respuestas anteriores... ¿que opción es más recomendable ?

nota:no puedes utilizar la bola de cristal para ver el futuro.

vale.. tu no tienes responsabilidad ninguna de haber palmado la pasta por habérsela prestado a alguien que sabías que no te la podía devolver...la responsabilidad es del yonqui por habértela pedido y habérsela gastado ¬¬

dando la vuelta al refrán.. si no va el cántaro a la fuente.. pues es mas probable que no se rompa

si no siembras vientos.. no puedes recoger tempestades

no, los bancos no son nuestros tutores ni deben serlo.... son responsables de SUS actos y una de esas responsabilidades es no prestar dinero a quien no puede devolverlo.

contra el vicio de pedir, la virtud de no dar

pero la culpa no era de quien compra el reloj ??

eso es ahora... hace 10 años el alquiler era prohibitivo y la vivienda social una utopía...

y con mucha de esa vivienda social y dado que los requisitos eran muchas veces "variopintos" se ha especulado como con la libre... o más

comance escribió:Aqui todos tenemos culpa.

Yo compre un piso normalito con 30 años y estoy pagando 250 euros de hipoteca.

Un amigo mio chalet de nueva construccion y coche de 36000 euros metido en la hipoteca y esta pagando alrededor de 1000 euros.

Excepto casos aislados cada uno tiene lo que se ha buscado pero claro es muy facil echarle la culpa a los demas.

Yo por mi profesion podia haberme permitido gastar mas en mi casa , pero no lo hice por si algun dia estaba en el paro poder comer ademas de pagar la casa.

En general a todos nos entro una locura consumista, pero hay gente que por mucho que vuelva a haber trabajo nunca se va a recuperar.

Armin Tamzarian escribió:bas escribió:No es una cuestión de ser listos o tontos o de saber más o menos economía, no es un tema de calcular qué opción es más interesante haciendo estimaciones de futuro, simplemente es tener el suficiente sentido común como para ver que algo va mal, que la situación no es normal, que a medida que pasa el tiempo se hace aún más rara, que si acepto entrar en el juego me encontraré caminando en una cuerda floja cada vez más delgada.

Entonces, ¿de qué culpas a los compradores que hicieron el movimiento que parecía más inteligente en un momento dado para hacer uso de un derecho fundamental?

por 500 pavos no se encontraban viviendas, ni bonitas ni feas. simple y claramente por lo menos ,Respuesta: Me voy de alquiler a un piso que pueda pagar y me permita vivir y ahorrar. A uno de 500€, por poner un ejemplo. No será tan bonito como el de 850 o uno de 1000€, pero es lo que puedo pagar.

Pero la responsabilidad de perder el piso y haber perdido dinero es de los hipotecados.

si la comida te parece cara... no la compres!!!! vive del aire!!!!!Eso digo yo, si el banco te pide que te hipoteques, pues no le des tu dinero, joder. Aplicate el cuento.

El alquiler era el que era. Sí, era caro, no te lo voy a negar, pero tenía la ventaja de que no acababas empufado hasta arriba y con el riesgo de perderlo todo.

Yo empecé cobrando 800€ de mierda, y no me daba para irme de casa de mi madre. Así que me jodí y a ahorrar o a esperar a cobrar más. Mientras tanto veía como otros compañeros con salarios similares se metían en hipotecones de 40 años. Te puedes imaginar como están muchos de ellos ahora.

) ahora está en el paro y viéndoselas putas para pagar....

) ahora está en el paro y viéndoselas putas para pagar....Mucha gente quería vivir como nuevos ricos, poniendo las hipotecas a 40 años para poder vivir en pisos que nunca jamás se habría podido permitir.

En general las entidades financieras pueden conceder préstamos hipotecarios por un importe equivalente al valor de tasación de la vivienda, pero en caso de querer utilizar dicho préstamo, a su vez, como garantía de una emisión de títulos hipotecarios (forman el denominado "mercado hipotecario secundario") tienen limitada por la Ley la cuantía máxima del préstamo que pueden otorgar, al 70 % del valor de la finca o al 80%, cuando la finalidad del préstamo sea financiar la construcción, rehabilitación o adquisición de vivienda.

Por otra parte, los Bancos consideran, además, que las cuotas mensuales no deben superar el 35% ó 40% de los ingresos del que solicita el préstamo, como criterio de solvencia del prestatario, es decir, para evitar riesgo de impagos.

bart0n escribió:mucha gente se vió "obligada" a comprar en un determinado momento simplemente porque lo que eran capaces de ahorrar para pedir menos hipoteca era menos de lo que subían los pisos.... ahorrabas 4000€ en un año... y los pisos habían subido 6000....

alquilar tampoco tampoco tenía porque ser una opción porque el precio el alquiler ha sido, durante mucho tiempo,similar o superior al de una hipoteca y de pagarles la hipoteca a otros, te la pagas a ti mismo. ( alquileres a 850€ , hipotecas "a 40 años" a 700 , pues te vas a la hipoteca que además de ser "mas barata", es para tí )

Nersis escribió:Debido a esos gráficos salieron tantos mantras de "la vivienda nunca baja", etc, pero todo el mundo veía que la situación era insostenible. Aunque de ese gráfico sacases la conclusión de que la vivienda iba siempre a subir, la realidad te ponía los pies en el suelo y muchísima gente pagaba por sus hipotecas su sueldo íntegro y vivían con el de su pareja (irse sólo era y sigue siendo inviable). Ya no es que tuviesen que pensar en ciclos económicos, ¿simplemente a nadie se le pasaba por la cabeza qué pasaría si la pareja rompía?, ¿realmente nadie pensaba que podía quedarse en el paro aunque fuese a 10 años vista?.

bart0n escribió:no voy a necesitar pagar esa hipoteca dentro de 80 años... ni dentro de 20 ni dentro de un mes... por suerte ( y en mi caso, gracias a la burbuja inmobiliaria y lo que ha conllevado ) no tengo hipoteca... mi piso es mio y no del banco.

pero eso no dejará de hacer que realmente el mayor culpable del problema hayas sido tu por prestarle la pasta.

unos la lían y se van de rositas, otros cargan con el problema que realmente no han provocado.

ivan ofreciendo créditos e hinchando los mismos para que un bien de primera necesidad ( como es la vivienda ) cambie de manos dado que de no hacerse no generaban negocio.

ivan diciendo que "no te preocupes por esto de los avalistas... si solo es una formalidad".... ( como en las preferentes lo de "no poder sacar la pasta" )

te tasaban la vivienda ( porque el tasador lo mandaba el banco ) por un valor superior al real para sí poder inflar el crédito y hacer que otras cosas que no estaban a tu alcance, lo estubieran incitándote a comprarlas....( bahhh si total son 30€ mas al mes .. )

pero si, la culpa es de los padres de familia por haber querido formar la misma y darles un techo bajo el que dormir a sus hijos

bart0n escribió:

Podrás pagar mensualidades inicialmente, pero luego ya hemos visto lo que ha pasado.

bas escribió:Si se lamentan ahora pero no eluden parte de su responsabilidad por lo que consideran una mala decisión que tomaron de forma consciente aún sabiendo que podían llegar a esa situación, de nada, simplemente lo siento, les salió mal. También hay gente que a pesar de haber pagado más de lo que hubieran deseado está contenta porque la vivienda que encontraron es la que deseaban, si no hay lamento aún hay menos a reprochar, todos contentos.

Lo que me rechina es la sorpresa, el yo no tengo la culpa porque un experto me dijo que 2 y 2 son 5, el no me esperaba que 2 y 2 fueran 4 a pesar de que toda la vida he visto que 2 y 2 son 4, y me rechina sobre todo durante el segundo tramo en el que cada vez estaba más claro que ese movimiento que en un momento dado pudiera ser inteligente cada vez se tenía que mirar con más cuidado porque cada vez parecía más dudoso que lo fuera.

{kind=link}