El mercado de los relojes inteligentes no ha resultado tan fértil como algunos fabricantes esperaban cuando se desató la locura por este segmento hace apenas dos años. La consultora IDC así lo refleja en su último estudio de ventas global, que ilustra un acusado descenso (más bien desplome) en el movimiento de este tipo de dispositivos.

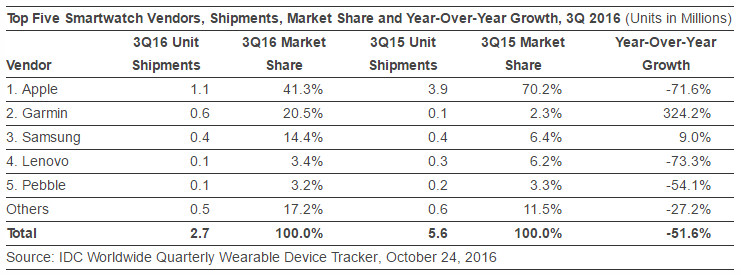

De acuerdo con los datos cotejados por IDC, el volumen de relojes inteligentes distribuidos durante el tercer trimestre de 2016 fue de 2,7 millones de unidades frente a los 5,6 millones de unidades distribuidos durante el mismo periodo del año anterior. Esta caída supone una diferencia interanual del 51,6%.

El cuadro de ventas sitúa a Apple y Lenovo como las marcas que más han sufrido la desaceleración de un segmento que comienza a acusar signos de estancamiento. La firma de la manzana sigue siendo la marca más popular con mucha diferencia, pero su cuota de mercado del 41% es

evidentemente menguante si se compara con el 70% que tenía en el tercer trimestre de 2015. Su crecimiento negativo se cifra en algo más del 71%. Lenovo registra una regresión incluso más acentuada, con una caída del 73% que ha dejado su participación en el mercado por debajo del 4%.

IDC señala que la caída en las cifras de Apple se explica por el hecho de que la segunda generación del Watch no se materializó hasta el mes de septiembre, por lo que los datos del próximo trimestre podrían registrar variaciones significativas en las ventas de la compañía. Algo más difícil lo tienen los fabricantes de dispositivos basados en Android Wear, y es que la lentitud con la que Google está lanzando nuevas versiones de su plataforma les está dejando con productos cada vez menos competitivos, forzándoles a retrasar su calendario de lanzamientos.

En ese sentido, las compañías con una plataforma ajena a WatchOS o Android Wear parecen ser las más afortunadas. En cuestión de un año Garmin ha subido como un cohete para hacerse con el 20,5% del mercado, mientras que Samsung (volcada en

Tizen como sistema operativo) mantiene el tipo en tercera posición con un incremento interanual del 9% en términos de unidades distribuidas y se planta con una cuota superior al 14%. En el extremo opuesto se sitúa

Pebble, cuyas ventas no hacen mas que renquear tras dar el pistoletazo de salida al mercado de los

wearables modernos allá por 2012.

Jitesh Ubrani, analista de IDC, explica de forma sucinta la situación actual:

Es evidente que actualmente los relojes inteligentes no son para todo el mundo. Tener un propósito y uso claro es primordial, de ahí que numerosos fabricantes estén centrándose en el fitness dada su simplicidad.

Fuente: IDC

![[sonrisa]](/images/smilies/nuevos/risa_ani1.gif "sonrisa")

![[sati]](/images/smilies/nuevos2/demonio.gif "demoniaco")

![[+risas]](/images/smilies/nuevos/risa_ani3.gif "más risas")

![[facepalm]](/images/smilies/facepalm.gif "facepalm") ...

...