wuwuh escribió:Yo lo que pienso es que si renuncio me sancionan 3 años, y a mis 30 años me pondría en 33, hasta me vuelva a tocar y con suerte 4 años mas, y luego encima que me toque algún bajo u otro peor, esto es lo que me hace dudar.

Gracias por vuestra ayuda

wuwuh escribió:Yo lo que pienso es que si renuncio me sancionan 3 años, y a mis 30 años me pondría en 33, hasta me vuelva a tocar y con suerte 4 años mas, y luego encima que me toque algún bajo u otro peor, esto es lo que me hace dudar.

Gracias por vuestra ayuda

Piscolina escribió:wuwuh escribió:Yo lo que pienso es que si renuncio me sancionan 3 años, y a mis 30 años me pondría en 33, hasta me vuelva a tocar y con suerte 4 años mas, y luego encima que me toque algún bajo u otro peor, esto es lo que me hace dudar.

Gracias por vuestra ayuda

Pues no te lo pienses, mas que nada porque muchas veces la suerte no llama dos veces a la misma puerta (esto ultimo es algo pesimista sorry)

Deibis escribió: A día de hoy, no es más rico quien más dinero tiene sino quien menos endeudado está.

Cozumel escribió:Deibis escribió: A día de hoy, no es más rico quien más dinero tiene sino quien menos endeudado está.

Imposible decirlo más claro.

G0RD0N escribió:Piscolina escribió:wuwuh escribió:Yo lo que pienso es que si renuncio me sancionan 3 años, y a mis 30 años me pondría en 33, hasta me vuelva a tocar y con suerte 4 años mas, y luego encima que me toque algún bajo u otro peor, esto es lo que me hace dudar.

Gracias por vuestra ayuda

Pues no te lo pienses, mas que nada porque muchas veces la suerte no llama dos veces a la misma puerta (esto ultimo es algo pesimista sorry)

¿Suerte? Va a tener que pagar 140.000€ por un piso VPO...

Con el stock de viviendas que hay en el país, a la que caiga la financiación exterior para mantener balances sin pérdidas en los bancos, los precios caerán en barrena.

Totalmente de acuerdo con Deibis. Pero en fin, supongo que ya habrás hecho tus cuentas en casa, con escenarios futuros y demás (subida de euribor -estamos en mínimos-, reducción de salario 25% o posibilidad de temporada en paro, cónyugue, hijos...). Todos estos escenarios, aunque quizá parezcan a uno un tanto tremendistas a priori, en una hipoteca a 30 años hay que tenerlos en cuenta; yo los he visto vivirlos a mis padres y sé de primera mano lo jodido que puede ser un apretón que te pueda dar la vida en algún momento dado.

Johny27 escribió:Me sorprende que la gente vea 80 o 90 metros como algo grande. Como está retrocediendo la sociedad. NO COMPRÉIS JODER, que solo entráis en el juego de la especulación.

CrazyJapan escribió:Johny27 escribió:Me sorprende que la gente vea 80 o 90 metros como algo grande. Como está retrocediendo la sociedad. NO COMPRÉIS JODER, que solo entráis en el juego de la especulación.

Y a mi me sorprende que la gente viva aún en los mundos de yupi.

Aunque claro yo como buen eoliano, si mi casa no tiene 1.000 m/2 y 5.000 m/2 de parcela con piscina olimpica, pues no es nada....

En casa de los papis se está muy bien, pero buscate para independizarte, y cuando te pongas a mirar pisos, verás como 90 m2 no te parece tan pequeño...

Yo de verdad, que alucino, eol parece una realidad paralela, donde los pisos de 90 m2 tienen que costar 70.000.-€ y encima son pequeños.

Pero bueno, que la gente siga esperando 20 años mas a que bajen los pisos a esos precios, pero en cambio hay gente que quiere independizarse, yo lo he hecho hace poco, y mi piso es pequeño, pero estoy mas agusto que un arbusto

Johny27 escribió:Mi piso de ahora tiene 98m y no lo considero grande. Somos 3 y más pequeño sería ya pequeño.

Si te quieres independizar te vas de alquiler. Hoy en día comprar es absurdo sí o sí a poco que sepas un mínimo de economía.

wuwuh escribió:

aqui hay gente, que puedes leer post mas atras, que dice que hay pisos de 80 m con garage y trasteros, de promocion libre y nuevos por 120000 € o menos!!! pero nadie pone enlaces a esos precios, ni indica nada.

Y tampoco me ponen precios de vpo que esten en una zona normal con unos precios tan bajos como apuntan.

Es que si encuentras con dueños estafadores ya no es mi problema. En valencia yo vivía en un piso de 69m nuevo con piscina y costaba 450€. Es saber buscar.CrazyJapan escribió:Y claro, como los alquileres están tan baratos, lo mejor sin duda es alquilar.... yo por mi piso, pago ahora de hipoteca 350.-€, y se están alquilando iguales al mio, en mi bloque,a 700.-€, dime como se ahorra algo pagando 700.-€ de alquiler, y en unos años te ves sin dinero y sin piso de tu propiedad.

Que si, pero que comprar un piso de 40m (!) es una locura si tienes perspectiva de tener pareja. Atarta de por vida a un cuchitril no es mi idea de ser feliz, por muy independiente que se sea.Y no, lo mejor en economia, es vivir de los padres hasta poder vivir de los hijos, que esa es la filosofia de muchos, pero yo no soy asi, y ya me apetecia independizarme, y la verdad, prefiero vivir solo en un piso normal, a vivir en un piso de 200 m2 con mis padres, la libertad que uno tiene no se paga con m2

Johny27 escribió:Mi piso de ahora tiene 98m y no lo considero grande. Somos 3 y más pequeño sería ya pequeño.

Si te quieres independizar te vas de alquiler. Hoy en día comprar es absurdo sí o sí a poco que sepas un mínimo de economía.

Johny27 escribió:Es que si encuentras con dueños estafadores ya no es mi problema. En valencia yo vivía en un piso de 69m nuevo con piscina y costaba 450€. Es saber buscar.CrazyJapan escribió:Y claro, como los alquileres están tan baratos, lo mejor sin duda es alquilar.... yo por mi piso, pago ahora de hipoteca 350.-€, y se están alquilando iguales al mio, en mi bloque,a 700.-€, dime como se ahorra algo pagando 700.-€ de alquiler, y en unos años te ves sin dinero y sin piso de tu propiedad.Que si, pero que comprar un piso de 40m (!) es una locura si tienes perspectiva de tener pareja. Atarta de por vida a un cuchitril no es mi idea de ser feliz, por muy independiente que se sea.Y no, lo mejor en economia, es vivir de los padres hasta poder vivir de los hijos, que esa es la filosofia de muchos, pero yo no soy asi, y ya me apetecia independizarme, y la verdad, prefiero vivir solo en un piso normal, a vivir en un piso de 200 m2 con mis padres, la libertad que uno tiene no se paga con m2

Haced caso a Gordon, sabe más que todos nosotros de éste tema, y por ahora aún no se ha equivocado. Tenemos que cambiar la mentalidad de "esto nunca va a bajar", quienes sepan lo que se avecina para España (la crisis gorda aún no ha pegado) estarían temblando si fueran a comprar un piso o lo tuvieran reciente.

Me da igual que no lo permitas, 40m es un cuchitril digas lo que digas. Para uno está bien, para dos no es opción.CrazyJapan escribió:Lo primero, no te permito que llames a mi casa cuchitril

No, no querría. Y lo digo en serio, si me la regalasen la vendería seguro.que mas quisieras tú poder tener mi casa.

Yo, para vivir en pareja, con eso me va bien, a lo mejor tu necesitas 7 habitaciones y 5 baños, pero yo con lo que tengo me vale.

Y claro, nos quedamos todos en casa con papi y mami hasta los 50 años, esa es la meta en la vida de cualquier persona, o por el contrario, todos a alquilar habitaciones con compañeros de piso... que eso cuando se es estudiante, está bien, pero cuando uno quiere una independencia, pues busca otra cosa.

G0RD0N escribió:Piscolina escribió:wuwuh escribió:Yo lo que pienso es que si renuncio me sancionan 3 años, y a mis 30 años me pondría en 33, hasta me vuelva a tocar y con suerte 4 años mas, y luego encima que me toque algún bajo u otro peor, esto es lo que me hace dudar.

Gracias por vuestra ayuda

Pues no te lo pienses, mas que nada porque muchas veces la suerte no llama dos veces a la misma puerta (esto ultimo es algo pesimista sorry)

¿Suerte? Va a tener que pagar 140.000€ por un piso VPO...

Con el stock de viviendas que hay en el país, a la que caiga la financiación exterior para mantener balances sin pérdidas en los bancos, los precios caerán en barrena.

Totalmente de acuerdo con Deibis. Pero en fin, supongo que ya habrás hecho tus cuentas en casa, con escenarios futuros y demás (subida de euribor -estamos en mínimos-, reducción de salario 25% o posibilidad de temporada en paro, cónyugue, hijos...). Todos estos escenarios, aunque quizá parezcan a uno un tanto tremendistas a priori, en una hipoteca a 30 años hay que tenerlos en cuenta; yo los he visto vivirlos a mis padres y sé de primera mano lo jodido que puede ser un apretón que te pueda dar la vida en algún momento dado.

CrazyJapan escribió:wuwuh escribió:aqui hay gente, que puedes leer post mas atras, que dice que hay pisos de 80 m con garage y trasteros, de promocion libre y nuevos por 120000 € o menos!!! pero nadie pone enlaces a esos precios, ni indica nada.

Y tampoco me ponen precios de vpo que esten en una zona normal con unos precios tan bajos como apuntan.

Es que es asi, todo el mundo diciendo he visto, en tal sitio hay tal... y yo cuando buscaba piso decia, anda que bien, pues dame el link... es que.... no se donde lo vi... es que... ya lo han vendido.... es que... la abuela fuma....

"BESONDERE WOHNUNG" mit HOCHWERTIGER AUSSTATTUNG

Zimmer: 3,00

Wohnfläche ca.: 102,00 m²

Kaufpreis: 120.000,00 EUR

3-Zimmer-Wohnung - zentrumsnah in Schwenningen

Zimmer: 3,00

Wohnfläche ca.: 86,00 m²

Kaufpreis: 55.000,00 EUR

Wohnen wo andere Urlaub machen, schöne 3 Zimmer ETW mit Balkon am Dobel

Zimmer: 3,00

Wohnfläche ca.: 93,00 m²

Kaufpreis: 59.000,00 EUR

wuwuh escribió:de verdad crees que van a dejar a España sin financiación? A parte de que los pisos puedan bajar sensiblemente, cada año que pase el nivel de vida ira subiendo, no vamos a estar siempre para abajo, y los pisos no los van a regalar, los constructores ya han hecho bastante caja como para aguantar hasta que se recupere el nivel económico.

Johny27 escribió:Me da igual que no lo permitas, 40m es un cuchitril digas lo que digas. Para uno está bien, para dos no es opción.CrazyJapan escribió:Lo primero, no te permito que llames a mi casa cuchitrilNo, no querría. Y lo digo en serio, si me la regalasen la vendería seguro.que mas quisieras tú poder tener mi casa.Yo, para vivir en pareja, con eso me va bien, a lo mejor tu necesitas 7 habitaciones y 5 baños, pero yo con lo que tengo me vale.

Más demagogia, a ver si el estandar de piso para formar una familia van a ser 40m, tócate los cojones. Ten un hijo y me cuentas lo que vas a llorar con el piso.Y claro, nos quedamos todos en casa con papi y mami hasta los 50 años, esa es la meta en la vida de cualquier persona, o por el contrario, todos a alquilar habitaciones con compañeros de piso... que eso cuando se es estudiante, está bien, pero cuando uno quiere una independencia, pues busca otra cosa.

Prefiero incluso irme de la ciudad a buscar casa y trabajo en otro sitio antes que hipotecarme en 40m, sinceramente.

G0RD0N escribió:.....

CrazyJapan escribió:G0RD0N escribió:.....

Es que mi abono transportes no me llega hasta alemania.

CrazyJapan escribió:Y mira acabo de ver un piso en Madrid de 90m2 por 112.000.-€, en una zona muy buena, el pan bendito.

G0RD0N escribió:CrazyJapan escribió:Y mira acabo de ver un piso en Madrid de 90m2 por 112.000.-€, en una zona muy buena, el pan bendito.

Pues mira tú, tú mismo has demostrado que esa VPO resulta ser al final un robo en toda regla, como comentábamos

CrazyJapan escribió:Y a mi, los precios de Alemania, me dan igual, porque la duda del forero es de España, no de Alemania, también podemos poner precios de Londres, o ya nos vamos mas lejos, hasta Japón, cada país tiene su nivel de vida y sus precios, porque si hasta son muy diferentes entre diferentes comunidades y barrios, como para no serlo entre diferentes paises.

119.999 euros, piso en venta en san isidro

* 92m²

* 3 dorm

* 1ª planta

* 1.304 euros/m²

camino alto de san isidro, 4. san isidro, madrid

117.656 euros, piso en venta en buena vista

* 82m²

* 3 dorm

* 3ª planta

* 1.435 euros/m²

* a reformar

plaza seis de diciembre, 7. buena vista, madrid

110.000 euros, piso en venta en los rosales

* 80m²

* 3 dorm

* 4ª planta

* 1.375 euros/m²

villafuerte. los rosales, madrid

G0RD0N escribió:

y no son VPO. Como dice Johny27, ahora se trata de buscar: el cliente ahora tiene la sartén por el mango para negociar, frente a los apretones de tres pares que tienen las inmobiliarias para sacarse el stock de ladrillos inmensos que tienen.

G0RD0N escribió:CrazyJapan escribió:Y a mi, los precios de Alemania, me dan igual, porque la duda del forero es de España, no de Alemania, también podemos poner precios de Londres, o ya nos vamos mas lejos, hasta Japón, cada país tiene su nivel de vida y sus precios, porque si hasta son muy diferentes entre diferentes comunidades y barrios, como para no serlo entre diferentes paises.

Paso ya de no-razonar.

Búsqueda rápida en idealista, viviendas en el sur de Madrid, max. 120.000€, mínimo 80m2:119.999 euros, piso en venta en san isidro

* 92m²

* 3 dorm

* 1ª planta

* 1.304 euros/m²

camino alto de san isidro, 4. san isidro, madrid117.656 euros, piso en venta en buena vista

* 82m²

* 3 dorm

* 3ª planta

* 1.435 euros/m²

* a reformar

plaza seis de diciembre, 7. buena vista, madrid110.000 euros, piso en venta en los rosales

* 80m²

* 3 dorm

* 4ª planta

* 1.375 euros/m²

villafuerte. los rosales, madrid

y no son VPO. Como dice Johny27, ahora se trata de buscar: el cliente ahora tiene la sartén por el mango para negociar, frente a los apretones de tres pares que tienen las inmobiliarias para sacarse el stock de ladrillos inmensos que tienen.

G0RD0N escribió:CrazyJapan escribió:Y a mi, los precios de Alemania, me dan igual, porque la duda del forero es de España, no de Alemania, también podemos poner precios de Londres, o ya nos vamos mas lejos, hasta Japón, cada país tiene su nivel de vida y sus precios, porque si hasta son muy diferentes entre diferentes comunidades y barrios, como para no serlo entre diferentes paises.

Paso ya de no-razonar.

Búsqueda rápida en idealista, viviendas en el sur de Madrid, max. 120.000€, mínimo 80m2:119.999 euros, piso en venta en san isidro

* 92m²

* 3 dorm

* 1ª planta

* 1.304 euros/m²

camino alto de san isidro, 4. san isidro, madrid117.656 euros, piso en venta en buena vista

* 82m²

* 3 dorm

* 3ª planta

* 1.435 euros/m²

* a reformar

plaza seis de diciembre, 7. buena vista, madrid110.000 euros, piso en venta en los rosales

* 80m²

* 3 dorm

* 4ª planta

* 1.375 euros/m²

villafuerte. los rosales, madrid

y no son VPO. Como dice Johny27, ahora se trata de buscar: el cliente ahora tiene la sartén por el mango para negociar, frente a los apretones de tres pares que tienen las inmobiliarias para sacarse el stock de ladrillos inmensos que tienen.

wuwuh escribió:

aqui hay gente, que puedes leer post mas atras, que dice que hay pisos de 80 m con garage y trasteros, de promocion libre y nuevos por 120000 € o menos!!! pero nadie pone enlaces a esos precios, ni indica nada.

Y tampoco me ponen precios de vpo que esten en una zona normal con unos precios tan bajos como apuntan.

:

:maponk escribió:wuwuh escribió:

aqui hay gente, que puedes leer post mas atras, que dice que hay pisos de 80 m con garage y trasteros, de promocion libre y nuevos por 120000 € o menos!!! pero nadie pone enlaces a esos precios, ni indica nada.

Y tampoco me ponen precios de vpo que esten en una zona normal con unos precios tan bajos como apuntan.

En el Porvenir,buen barrio de Sevilla:

en sevilla-este (barrio periférico a 6/7 km del casco histórico)

cómo verás,son precios de una capital como Sevilla,vpos dificiles de conseguir (sorteo) pero desde luego ninguna supera los 140k...en una capital con casi 1M de personas...

Johny27 escribió:Y sigue siendo caro, pero no compares un pueblito de 10.000 habitantes con Sevilla.

maponk escribió:wuwuh escribió:

aqui hay gente, que puedes leer post mas atras, que dice que hay pisos de 80 m con garage y trasteros, de promocion libre y nuevos por 120000 € o menos!!! pero nadie pone enlaces a esos precios, ni indica nada.

Y tampoco me ponen precios de vpo que esten en una zona normal con unos precios tan bajos como apuntan.

En el Porvenir,buen barrio de Sevilla:

[img]image[/img]

en sevilla-este (barrio periférico a 6/7 km del casco histórico)

[img]imagen[/img]:

cómo verás,son precios de una capital como Sevilla,vpos dificiles de conseguir (sorteo) pero desde luego ninguna supera los 140k...en una capital con casi 1M de personas...

wuwuh escribió:Johny27 escribió:Y sigue siendo caro, pero no compares un pueblito de 10.000 habitantes con Sevilla.

os paso enlace para que veais como estan los precios en mi pueblo

http://www.idealista.com/pagina/listado ... 003-XX-XXX

Johny27 escribió:wuwuh escribió:Johny27 escribió:Y sigue siendo caro, pero no compares un pueblito de 10.000 habitantes con Sevilla.

os paso enlace para que veais como estan los precios en mi pueblo

http://www.idealista.com/pagina/listado ... 003-XX-XXX

¿Y? Culpa de la gente por aceptarlos.

A ver si comprendéis que antes mandaba quien vendía los pisos y ahora manda quien los compra.

wuwuh escribió:y que precio veriais justo para esa vivienda de unos 80 m2 con garage, trastero e iva incluidos?

eduy1985 escribió:wuwuh escribió:gracias por la ayuda chicos, es un pueblo de unos 10000 habitantes, lo unico que no tiene es un balconcito, pero bueno que se le va ha hacer, y tambien que nos van a poner la policia local en los bajos, y cerca tambien tenemos el cuartel de la guardia civil, jj

Mi pueblo no es mucho mas pequeño que el tuyo, y me parece caro no, carisimo.

Un precio mas logico serian 15 millones, 90.000€, y aun asi sigue siendo caro, teniendo en cuenta que alla por el 2003-2004 no pasarian de 60000€ si llega.

Compara precios con pisos cercanos a ver como andan las cosas.

wuwuh escribió:en serio pensais que si los sueldos no los bajan drasticamente u aumenta el paro aun mucho mas, las constructoras van a bajar mucho mas los precios? Yo pienso que han hecho mucho dinero, y que tienen suficiente para aguantar a que remonte la situación y seguir construyendo. Desde luego no los van a regalar

Deibis escribió:wuwuh escribió:en serio pensais que si los sueldos no los bajan drasticamente u aumenta el paro aun mucho mas, las constructoras van a bajar mucho mas los precios? Yo pienso que han hecho mucho dinero, y que tienen suficiente para aguantar a que remonte la situación y seguir construyendo. Desde luego no los van a regalar

Y si los sueldos bajan (que lo van a hacer) y el paro sigue aumentando (que también lo va a hacer), quién narices va a poder comprarse un piso a esos precios? La lógica que utilizais algunos es acojonante...

Por cierto, si taaaaaaanto dinero tienen para aguantar, no se donde has estados los últimos 2 años para no haber leido lo de Reyal Urbis, Martinsa Fadesa, Habitat, Tremón, ACS, etc... Se lo habrán gastado en mariscadas.

A veces pienso que Gordon, Johnnny27 y alguno más vivimos en otro planeta.

wuwuh escribió:pues segun lo que tu dices, si siguen bajando los sueldos y va a ver mas paro, por mucho que bajen los pisos esas personas tampoco van a poder comprarlos, esta es tu logica.

DarKDoG escribió:wuwuh escribió:pues segun lo que tu dices, si siguen bajando los sueldos y va a ver mas paro, por mucho que bajen los pisos esas personas tampoco van a poder comprarlos, esta es tu logica.

¿Y en ese caso que prefieres, tener una hipoteca firmada digamos en "pre bajada de sueldos" de 140k o firmar una hipoteca bastante menor ajustada a los sueldos del momento?

A mi me ha tocado tambien una vpo bastante más barata que la que comenta el autor del post. En una ciudad de 120.000 habitantes y me estoy pensando muchisimo que hacer. Primero porque las obras aun no han empezado y tendría que empezar a pagar ya y esperar 3 años al piso. Y luego porque para ser vpo, con las desventajas que eso conlleva, cuesta solo alrededor de 20k € menos que una vivienda de renta libre.

semerjet escribió:Haber para los que decis que son caros, los precios de las vpo estan fijado según ley, y depedende de un coeficiente que varia según las zonas, por lo que un piso de esos m2 nuevo no lo va a encontrar mas barato en esa zona, porque su precio esta rejido según ley.

Para encontrar algo mas barato tendria que cambiar a una zona donde el coeficiente sea mas bajo.

wuwuh escribió:es que si estuviera en presubida de sueldos, los precios de las viviendas irian acorde.

Pero esto de que dice la gente en el foro que van a bajar mucho los pisos de aqui a un año, me recuerda mucho a aquellas personas que decian en su tiempo que los pisos nunca bajarian de precio.

Ni los gurus de la economia sabe lo que va a pasar, aunque son optimistas.

G0RD0N escribió:Hola a todos. Os observo desde la sombra como siempre

En primer lugar, todas los bancos, "G-catorces", inmobiliarias varias, políticos y demás gente de donde proceden este tipo de noticias tienen un negocio. El de unos es prestar dinero, el de otros es vender pisos con ese dinero que prestan los primeros. Evidentemente tanto a unos como a otros no les interesa que la cosa caiga; o si cae, que sea de forma controlada. Los "ejpertos" siempre tirarán globos sonda, inundarán la prensa de noticias con sus análisis pero su objetivo será intentar influir el mercado a su favor, ni más ni menos.

Si se lleva en mente siempre esto, las "predicciones" de UBS, en este caso que nos ocupa, tienen más bien un valor escaso, o cuanto menos, interesado. ¿Os creéis también las declaraciones de hace un año del Banco de España o de los Bancos más grandes del país diciendo que teníamos el sistema financiero más sólido del mundo? En 6 meses veíamos como se intervenía la primera caja, CCM... Todo es negocio al fin y al cabo.

¿Cómo podemos alumbrarnos ante tanto lodazal de información con la que nos inundan los que tienen el negocio? Simplemente buscando por uno mismo gráficas, estadísticas, datos y ser uno mismo el analista, que con dos dedos de frente y sin necesitar un Bussines Executive del ESADE se pueden sacar conclusiones interesantes.

En mi opinión ha habido una aportación clave en el hilo:litio5000 escribió:Estos son los mismos analistos que se dieron el hostiazo con las Subprime,los mismos que estarian en bancarrota si no los hubiera rescatado su gobierno,los mismos que funcionan como paraiso fiscal recogiendo dinero de dudosa procedencia,los mismos que recomiendan entrar en un valor bursatil y a los pocos dias se desploma.....

En todo caso aunque esten en lo cierto esto seria una buena noticia para la inmensa mayoria de los "curritos", a los bancos que les den y no creo que nadie que haya comprado la vivienda "para vivir" la venda por menos dinero del que pago salvo extrema necesidad.

Como aqui hablamos todos pues voy a hacerlo, mi opinion es que queda poco para el suelo.

En azul epocas de crisis,ojito que el grafico es exponencial,aqui se ve claramente quien son los paises "listos" en europa.

Excelente aporte litio5000. Es curioso como en las épocas de crisis, tal y como ha remarcado litio, se purga el sistema y se vuelven a precios donde valor y el precio tienen la correlación que se le supone, según teoría economica de toda la vida: "tanto demandas, tanto vale". Evidentemente en épocas de esplendor económico, cuando los bancos hacen hinchar la masa monetaria a su antojo, al disponer la gente de más dinero, valor y precio se descompensan de nuevo. Con estas deducciones básicas, ¿es posible poder dar una estimación de hasta dónde podría caer el precio de la vivienda de forma realista? Pues intentémoslo. Cojamos como ejemplo la gráfica de UK:

Fijémonos en el primer pico del precio de la vivienda a mediados de 1973, pre-crisis del petroleo. ¿Podríamos saber cuánto bajaría después? Chungo, pero eso ya da igual, es pasado. Vemos que aproximadamente 1977 se alcanzó un mínimo del precio: se estabilizó el precio de nuevo, aunque un pelín más elevado que el anterior mínimo de 1970: la famosa inflación nos ha restado poder adquisitivo... pero eso daría para otro hilo a parte. Muy bien, trazamos una línea del mínimo de 1970 a 1977:

Luego se volvió a un periodo de prosperidad, con lo que el precio se burbujeó un poco hasta 1980, donde encontramos el nuevo máximo y donde se volvió a las puertas de una nueva crisis: ¿podríamos saber hasta dónde bajaría? Pues da igual, pues ya lo sabemos: el siguiente mínimo fue aproximadamente en 1984. Alarguemos la linea entre los mínimos hasta este año:

Supongo que ya veis por dónde voy. Vamos a por un nuevo decenio de esplendor, hasta 1990, donde nos encontramos a espuertas de una nueva crisis: la de los 90. Hasta aquí, de nuevo la bonanza económica ha vuelto a "burbujear" el precio de la vivienda: ¿hasta dónde bajó? Pues en 1996 tocó de nuevo mínimos. Alarguemos nuestra "linea de mínimos":

Excelente. Año 2009, actualidad. Crisis de la ostia en ciernes.. Ok ok, hemos dicho de ser objetivos

Tenemos el máximo sobrevalorado un 300% respecto el año base tomado en el Q1 (Quarter 1) del 1985. "La linea de mínimos" nos indica que en realidad deberían estar en 150% respecto al año 1985 y no a esos 300%. Así pues, podemos estimar que los pisos en UK aún se tienen que caer un 50% ¡la mitad del precio que tienen ahora! Evidentemente los bancos, inmobiliarias, gobiernos, necesitan que la gente vea brotes verdes para seguir manteniendo el tenderete lo máximo posible: al fin y al cabo, es su negocio.

Si trazamos la "linea de mínimos" lo mismo para USA y Italia obtenemos algo similar:

En USA deberían estar 125% respecto a 1985 y están a 175%, con lo que en teoría tienen que bajar aún un 30%; Italia exactamente lo mismo.

Ahora, lo que todos esperábamos. España, año 2009:

Deberíamos estar a 125%, sin embargo estamos a un espectacular 375%, si no más, ya que en 2006 aún continuó subiendo algo hasta 2008: tenemos una de las burbujas más grandes del mundo en estos momentos, por no decir la mayor. Podemos estimar pues que los precios van a caer sobre un 70%: espero que a partir de ahora os entre la risa floja cuando hablan de bajadas hasta el 2012 del 20 o 30%

Evidentemente hay paises que como Alemania que se le ha sudado jugar al poker con la vivienda, ya que ganaban un pastizal haciendo negocios de forma más decentes e inteligentes, como exportar coches, aviones y demás maquinaria industrial entre otras cosas. Holanda también tiene un buen burbujón, Japón ya la ha tenido y mirad cómo ha evolucionado sus precios: tenemos un buen precedente ahí... aunque tienen otros pilares económicos algo más sólidos que los nuestros de servir patatas bravas y cañitas en el chiringuito.

Que el lodazal de noticias de los que tienen el negociete no nos impida ver con perspectiva: los datos afortunadamente para nosotros están ahí y usados con un mínimo de sentido común se pueden extraer conclusiones y resultados que nos pueden ser de mucha utilidad.

Personalmente y metiéndome ya en una opinión subjetiva, considero que saber manejar mínimamente este tipo de datos, no es más que otra forma de selección natural: quien se deje engañar "por el que lleva el negociete", lo tiene crudo.

Como dice Kail, al final el tiempo es el juez. Suerte a todos y elegid bien vuestras decisiones.

Un saludo.

G0RD0N escribió:Bueno, como hoy estoy contento y me siento feliz (no, no tengo la regla cabrones

Hace unas semanas propuse un método gráfico que usé para estimar cuantitativamente hasta qué punto se ha inflado la burbuja inmobiliaria española. Hoy propongo hablar de las fases de una burbuja especulativa (en la cual se enmarca la burbuja inmobiliaria, por supuesto), algo de los que algunos ya habréis oído hablar y otros quizá no.

Partimos de las fases que nos define el Dr. Jean-Paul Rodrigue del Dpto. de Economía y Geografía del Hofstra University, de Nueva York:The different phases in a bubble are backed up by 500 years of economic history. Each time the situation is obviously different, but there are always a lot of similarities. The situation applies pretty well to the current real estate bubble, which is rapidly unfolding as these lines are written. Simplistically four phases can be identified:

1) Stealth. Those who understand the new fundamentals realize an emerging opportunity for substantial future appreciation, but at a substantial risk since their assumptions are so far unproven. So the "smart money" gets in, often quietly and cautiously. This category of investor tends to have better access to information and a higher capacity to understand it. Prices gradually increase, but often completely unnoticed by the general population. Larger and larger positions are established as the smart money start to better understand that the fundamentals are well grounded and that this asset is likely to experience significant future valuations.

2) Awareness.Many investors start to realize the momentum, bringing additional money in and pushing prices higher. There can be a short-lived sell off phase taking place as a few investors cash in their first profits (there could also be several sell off phases, each beginning at an higher level than the previous one). The smart money takes this opportunity to reinforce its existing positions. In the later stages of this phase the media starts to notice and those getting in are increasingly "unsophisticated".

3) Mania. Everyone is noticing that prices are going up and the public jumps in for this "investment opportunity of a lifetime". The expectation of future appreciation becomes a "no brainer" and a linear inference mentality sets in; future prices are a "guaranteed" extrapolation of past price appreciation, which of course goes against any conventional wisdom. This phase is however not about logic. Floods of money come in creating even greater expectations and pushing prices to stratospheric levels. The higher the price, the more investments pour in. Fairly unnoticed from the general public caught in this new frenzy, the smart money as well as many institutional investors are quietly pulling out and selling their assets to eager future bag holders. Unbiased opinion about the fundamentals becomes increasingly difficult to find as many players are heavily invested and have every interest to keep the appreciation - "the game" - going. The market gradually becomes more exuberant as "paper fortunes" are made and greed sets in. Everyone tries to jump in and new investors have absolutely no understanding of the market, its dynamic and fundamentals. Prices are simply bid up with all financial means possible, particularly leverage and debt. If the bubble is linked with lax sources of credit, then it will endure far longer than many observers would expect. At some point statements are made about entirely new fundamentals implying that a "permanent high plateau" has been reached to justify future price increases; the bubble is about to collapse.

4) Blow-off. A moment of epiphany (a trigger) arrives and everyone roughly at the same time realize that the situation has changed (like the Road Runner Coyote realizing he is about to fall after walking on thin air for a few seconds). Confidence and expectations encounter a paradigm shift, call it a reality check, not without a phase of denial where many try to reassure the public that this is just a temporary setback and that anyone saying otherwise does not know what he is talking about. Some are fooled, but not for long. Like a directionless herd many try to unload their assets to a greater fool, but takers are few; everyone is expecting further price declines. The house of cards collapses under its own weight and late comers (commonly the general public) are left to hold the bag while the smart money has pulled out a long time ago. Prices plummet at a rate much faster than the one that inflated the bubble. Many over-leveraged bag holders go bankrupt, triggering additional waves of sales. There is even the possibility that the valuation undershoots the long term mean, implying a significant buying opportunity. However, the general public at this point considers this sector as "the worst possible investment one can make in his life". This is the time when the smart money starts acquiring assets at bargain bottom prices.

Bubbles can be very damaging, especially for those who arrived late with the hope of getting something for nothing. Even if they are inflationary events, the outcome of a bubble's blow off is very deflationary as large quantities of capital vanish in the wave of bankruptcies they trigger. Historically, they tended to be far in-between, but over the last decade we have experienced the largest bubbles in human history back-to-back; the stock market (which deflated in 2000) and the real estate (which is likely to deflate in 2006).

Fuente: http://people.hofstra.edu/Jean-paul_Rodrigue/blogs.html

En resumidas cuentas, los que ven el negociete (del dinero) usan sus técnicas para inflar o desinflar burbujas a su antojo (y para beneficio propio): no tenían suficiente con esquilmarnos poco a poco y año tras año a través de ese "reintegro" encubierto que es la inflación, sino que a partir de los 70 cuando desaparece el patrón oro, se dan las condiciones para que los del negociete puedan controlar la masa monetaria como les plazca: recordemos que el combustible primordial para cualquier burbuja especulativa es el crédito. Créditos a mansalva a estados, crédito a corporaciones, créditos a industrias, créditos a empresas y créditos en última instancia, a partir del año 2000 y a discreción, a los propios particulares.

Así hemos visto diferentes burbujas, sobretodo desde el 2000, nuevas tecnologías, commodities (oil), oro, vivienda y demás. Si se superpone el gráfico del precio del oro con la gráfica del sr. Pean-Paul vemos una cierta correlación:

Vemos claras las fases del Awareness, el Bear Trap y la fase de mania. Si analizamos el precio del petrolio la correlación es aun más evidente:

Es interesante ver como en la gráfica del Doc. la linea "mean" (que equivale a la linea de mínimos que tracé en mis gráficas) no toca el mínimo del "bear trap": este punto es una primera trampa, como su nombre indica, para pillar a más "jugadores" que ven cómo tienen una oportunidad para entrar en este juego piramidal especulativo, en el cual los últimos evidentemente son los que más van a pringar. El "bear trap" lo vimos claramente en las primeras gráficas que puse y se dio a mediados de los 90, aunque los que se sumaron aquí al juego (quienes jugaron para especular se entiende) aun ganaron:

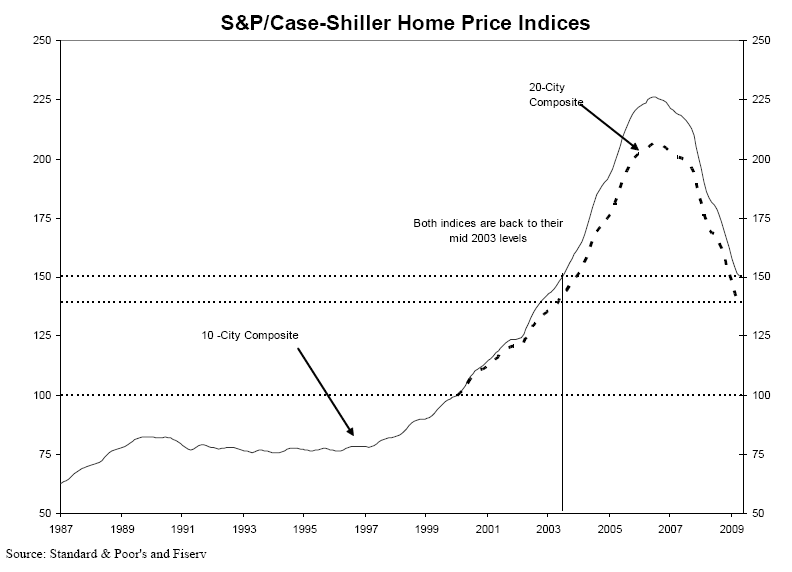

Vale, ya sabemos donde estuvo el "bear trap". Vamos a centrarnos un momento en la gráfica del precio de la vivienda en USA en los últimos 20 años (informe Standard & Poor's):

¿No os recuerda a algo? Recuperemos la gráfica a la que hacía alusión Kill-Bastards no hace mucho:

Vamos, el mismo patrón. Tanto en USA como en Spain ha habido un burbujón muy interesante. No voy a entrar a debatir de nuevo qué sobrevalorados estan estos activos porque ya di mi punto de vista sobre el tema; mi objetivo ahora es opinar en qué fase de la burbuja estamos, más que nada para no pillarnos los dedos por los que llevan el negociete.

En 2007 se ve que acabó la fase de "mania" ya que tocamos unos máximos que nunca más volveremos a ver (¿creeis que con las perspectivas económicas que VEIS en vuestro día a día (NO lo que nos dicen desde los mass media) en 2 años esto va a ir parriba de nuevo? yo tampoco).

Bueno, pues según la gráfica de las fases de Dr. Jean-Paul (las fases de la burbuja no vienen de este hombre, Hyman Minsky ya describió mucho antes cómo funcionaban), deberíamos estar en la antesala de un estancamiento de los precios de la vivienda, aproximándonos al Bull trap, ¡incluso podría ser posible que pudieran subir algo! Según este señor, podría darse algo tal como esto:

Tiremos un momento pues del preciómetro de facilísimo.com:

¿Parece que se estabilizan los precios, no? La mayoría se pregunta ¿volverán a subir de nuevo? ¿Tengo que meterme "antes de perder el tren de nuevo"? ¿Bajarán mucho más o "más no pueden bajar"?... Muchos (la mayoría del negociete, ¿por qué será

Yo pregunto, ¿pasaremos por un bull-trap en pocos meses? La respuesta seguramente para 2010.

Saludos

![[poraki]](/images/smilies/nuevos/dedos.gif "por aquí!")