Dartanyan escribió:El SMI es para una jornada de 40 horas semanales. No todo el mundo tiene esa jornada. No es tan difícil entender que hay gente que cobra menos del SMI.

rethen escribió:Dartanyan escribió:El SMI es para una jornada de 40 horas semanales. No todo el mundo tiene esa jornada. No es tan difícil entender que hay gente que cobra menos del SMI.

Entonces tiene tiempo libre para otro trabajo u otras formas de ingreso más flexibles.

Dartanyan escribió:rethen escribió:Dartanyan escribió:El SMI es para una jornada de 40 horas semanales. No todo el mundo tiene esa jornada. No es tan difícil entender que hay gente que cobra menos del SMI.

Entonces tiene tiempo libre para otro trabajo u otras formas de ingreso más flexibles.

Si trabajas 36 horas no cobrarás el SMI y tampoco te queda mucho tiempo libre para irte a otro trabajo con respecto a uno que trabaje 40.

![[+risas]](/images/smilies/nuevos/risa_ani3.gif "más risas")

O Dae_soo escribió:Según ese estudio deberías morir millonario

rethen escribió:O Dae_soo escribió:Según ese estudio deberías morir millonario

En ahorros no sé, pero incluyendo propiedades inversiones ahorros y demás sí que me parece razonable superar el millón de euros a lo largo de una vida media de 80 años en hombre y 85 en mujeres.

O Dae_soo escribió:rethen escribió:O Dae_soo escribió:Según ese estudio deberías morir millonario

En ahorros no sé, pero incluyendo propiedades inversiones ahorros y demás sí que me parece razonable superar el millón de euros a lo largo de una vida media de 80 años en hombre y 85 en mujeres.

Para mí, salvo que mis hijos por desgracia no fuesen autosuficientes a esas alturas y lo necesitasen heredar, morir con ese dinero me supondría haber perdido el tiempo y un fracaso según veo yo la vida

O Dae_soo escribió:rethen escribió:O Dae_soo escribió:Según ese estudio deberías morir millonario

En ahorros no sé, pero incluyendo propiedades inversiones ahorros y demás sí que me parece razonable superar el millón de euros a lo largo de una vida media de 80 años en hombre y 85 en mujeres.

Para mí, salvo que mis hijos por desgracia no fuesen autosuficientes a esas alturas y lo necesitasen heredar, morir con ese dinero me supondría haber perdido el tiempo y un fracaso según veo yo la vida

Torres escribió:O Dae_soo escribió:rethen escribió:

En ahorros no sé, pero incluyendo propiedades inversiones ahorros y demás sí que me parece razonable superar el millón de euros a lo largo de una vida media de 80 años en hombre y 85 en mujeres.

Para mí, salvo que mis hijos por desgracia no fuesen autosuficientes a esas alturas y lo necesitasen heredar, morir con ese dinero me supondría haber perdido el tiempo y un fracaso según veo yo la vida

No sé por qué lo ves así..., yo lo primero que haré cuando venga la edad será comprar una casa a mis hijos y darles todo lo que pueda. Cuando muera espero dejarles lo máximo posible a ellos y a sus hijos

![[carcajad]](/images/smilies/nuevos/risa_ani2.gif "carcajada")

DNKROZ escribió:Y mira, curiosamente cuándo más he ahorrado... no es precisamente cuándo más he tenido... al contrario, pregúntate el por qué.

rethen escribió:¿Y qué más da que otro trabaje 40? Si haces 36 y te salen otras cosas para rellenar, no tienes por qué rellenar solo hasta 40 a rajatabla. Habrá semanas que igual curres 44 o más y otras que te quedes en 36.

No sé, yo no lo veo muy complicado. Y si no, dedicas esas 4h a mejorar tu situación y no quedarte perpetuamente en SMI al 90%.

![[oki]](/images/smilies/net_thumbsup.gif "Ok!")

rethen escribió:O Dae_soo escribió:Según ese estudio deberías morir millonario

En ahorros no sé, pero incluyendo propiedades inversiones ahorros y demás sí que me parece razonable superar el millón de euros a lo largo de una vida media de 80 años en hombre y 85 en mujeres.

Schwefelgelb escribió:@Estwald se ahorra para invertir, no solo para cubrir contingencias.

GXY escribió:DNKROZ escribió:Y mira, curiosamente cuándo más he ahorrado... no es precisamente cuándo más he tenido... al contrario, pregúntate el por qué.

facil.

porque no tuviste que gastarlo en gastos corrientes, supervivencia, imprevisto/emergencia, etc.rethen escribió:¿Y qué más da que otro trabaje 40? Si haces 36 y te salen otras cosas para rellenar, no tienes por qué rellenar solo hasta 40 a rajatabla. Habrá semanas que igual curres 44 o más y otras que te quedes en 36.

No sé, yo no lo veo muy complicado. Y si no, dedicas esas 4h a mejorar tu situación y no quedarte perpetuamente en SMI al 90%.

tu no ves complicado pluriemplear en un pais con 15% de paro y otro % absurdo de economia sumergida.

yeah. ok.

bueno, te digo lo mismo que a la compi: ningun pero con lo que os parezca conveniente especificar, pero la situacion comun y mas habitual, es otra.rethen escribió:O Dae_soo escribió:Según ese estudio deberías morir millonario

En ahorros no sé, pero incluyendo propiedades inversiones ahorros y demás sí que me parece razonable superar el millón de euros a lo largo de una vida media de 80 años en hombre y 85 en mujeres.

claro. por eso todos los jubiletas son millonarios ¿verdad?

en fin. lo que es vivir en una burbuja, y creerselo, y "no saberlo".

GXY escribió:cada uno vive en la suya, pero muchos no son conscientes de que viven en una y creen que lo que hay fuera son cuentos chinos, exageraciones, etc.

) es exagerada, o no.

) es exagerada, o no. Incorrecto, pero te dejo más intentos y además te pongo otro hándicap, yo NUNCA recibí UN duro de subvenciones del Estado., por lo que aún lo tuve más jodido que los que SÍ recibieron.GXY escribió:facil.

porque no tuviste que gastarlo en gastos corrientes, supervivencia, imprevisto/emergencia, etc.

Yo lo veo mucho más complicado que cuando me pluriempleé yo (había mucho menos paro), desde luego, igual sería un tema a solucionar antes de seguir exprimiendo limones darle los peces al personal.GXY escribió:tu no ves complicado pluriemplear en un pais con 15% de paro y otro % absurdo de economia sumergida.

La situación más común la has puesto tu mismo, y te voy a decir una cosa que igual te choca pero, si coges el sueldo más común, le aplicas las retenciones e impuestos... te queda más líquido disponible que si coges mi sueldo, le aplicas retenciones e impuestos y los partes en dos (para mi mujer y para mi) que es lo que me toca... y mira, ahorro igualmente.GXY escribió:bueno, te digo lo mismo que a la compi: ningun pero con lo que os parezca conveniente especificar, pero la situacion comun y mas habitual, es otra.

La mayor parte de los que no lo son (hoy en día es MUY sencillo ser "millonario"), es porque (cito textualmente lo que me dijo mi suegra) "no se han gestionado bien"... pero solo en cotizaciones sociales en la vida de uno entre aportaciones propias y de empresa seguramente superes el millón de euros con facilidad en una familia media española (2 miembros).GXY escribió:claro. por eso todos los jubiletas son millonarios ¿verdad?

![[facepalm]](/images/smilies/facepalm.gif "facepalm")

En una burnuja estás también viviendo tú, que niegas sistemáticamente la realidad de muchos cuando te la cuentanGXY escribió:en fin. lo que es vivir en una burbuja, y creerselo, y "no saberlo".

, la diferencia es que muchos de los que te cuentan eso han estado la situación que comentas como habitual... o peor.Yo estoy considerando "ahorro" siempre lo que se tiene en cuenta, que es de lo que habla el estudio... como meta casa, propiedades y demás, estoy presetando una realidad que no es muy precisa que se diga.GXY escribió:luego podemos hablar de que considera "ahorro" cada eoliano de su padre y su madre que se pase por el hilo. la mayoria consideraran como tal "dinero que no gastan y que depositan en alguna parte".

GXY escribió:cada uno vive en la suya, pero muchos no son conscientes de que viven en una y creen que lo que hay fuera son cuentos chinos, exageraciones, etc.

O Dae_soo escribió:Para mí la clave es si hablamos de dinero en efectivo, en cuentas bancarias, en producos financieros, en propiedades o todo a la vez

Y si se descuentan los créditos/hipotecas

¡Ding!, es justo eso... es la clásica maniobra del "deberías tener más dinero aquí metido"... ya sabes.. para que YO pueda jugar con élrethen escribió:Si es solo ahorros en el banco, lo que busca BBVA es básicamente tener ahí cash sin mover para jugar ellos a invertir

![[ginyo]](/images/smilies/nuevos/guinyo_ani1.gif "guiñando") ... clarísicamente... no descuentan hipotecas ni tienen en cuenta activos financieros porque... ya los controlan ellos

... clarísicamente... no descuentan hipotecas ni tienen en cuenta activos financieros porque... ya los controlan ellos ![[sonrisa]](/images/smilies/nuevos/risa_ani1.gif "sonrisa")

Ilunumaid escribió:GXY escribió:cada uno vive en la suya, pero muchos no son conscientes de que viven en una y creen que lo que hay fuera son cuentos chinos, exageraciones, etc.

Existen las estadísticas, si quieren pensar que una situación privilegiada es lo normal, pues allá ellos. Los datos dicen otra cosa, pero no podemos hacer nada si deciden obviarlos y seguir con su cantinela.

Estwald escribió:Schwefelgelb escribió:@Estwald se ahorra para invertir, no solo para cubrir contingencias.

Si inviertes no estás ahorrando, precisamente. De hecho, el dilema suele ser ¿que hago, ahorro o invierto?.

Las inversiones comportan riesgos y puede que de lo invertido no solo no te retorne un euro, si no que contraigas deudas. De hecho, una forma de invertir es lo que hace mucha gente de jugar quinielas, loterías, etc.... arriesgas un pequeño capital que puedes permitirte perder y si te toca...

La cuestión es que el ahorro (que no el acopio de dinero para invertir en otra cosa) se hace para prevenir contigencias futuras, Y el tema del hilo se centra en tener dinero ahorrado, dinero contante y sonante, no inversiones que suele hacer la gente que tiene conocimientos (si hablas de acciones, etc) y sobre todo, que le sobra el dinero (por que lo ideal, en el mundo de la piruleta para muchos de nosotros, sería que cubrieses gastos, ahorrases para cubrir contigencias y te sobrase para invertir (y que si la inversión resulta rana, pues eso, no te vayas al garete con ella)).

Algunos en este foro deben tener un problema bastante grave de ego, porque no dejan de presumir de "lo bien que hacen ellos las cosas, lo bien que les va" y parece que todo el que ponga peros es un manirroto. Y de hecho, cualquiera se puede ver en un problema que de al traste con todo lo conseguido a lo largo de los años, por cualquier cuestión (sobre todo los que hacen inversiones).

Saludos

stormlord escribió:Algo que creo que no se ha dicho es que el dinero que se ahorra durante años va perdiendo valor.

ilmater64 escribió:@rethen

Otro trabajo para que Hacienda diga que tienes dos pagadores, te pases del ridiculo limite y te hagan pagar en la declaracion?

No gracias. Trabajar gratis no es lo mio.

GXY escribió:que te gustan a ti los tegumentos procreativos

es mas simple que todo eso y lo he explicado varias veces.

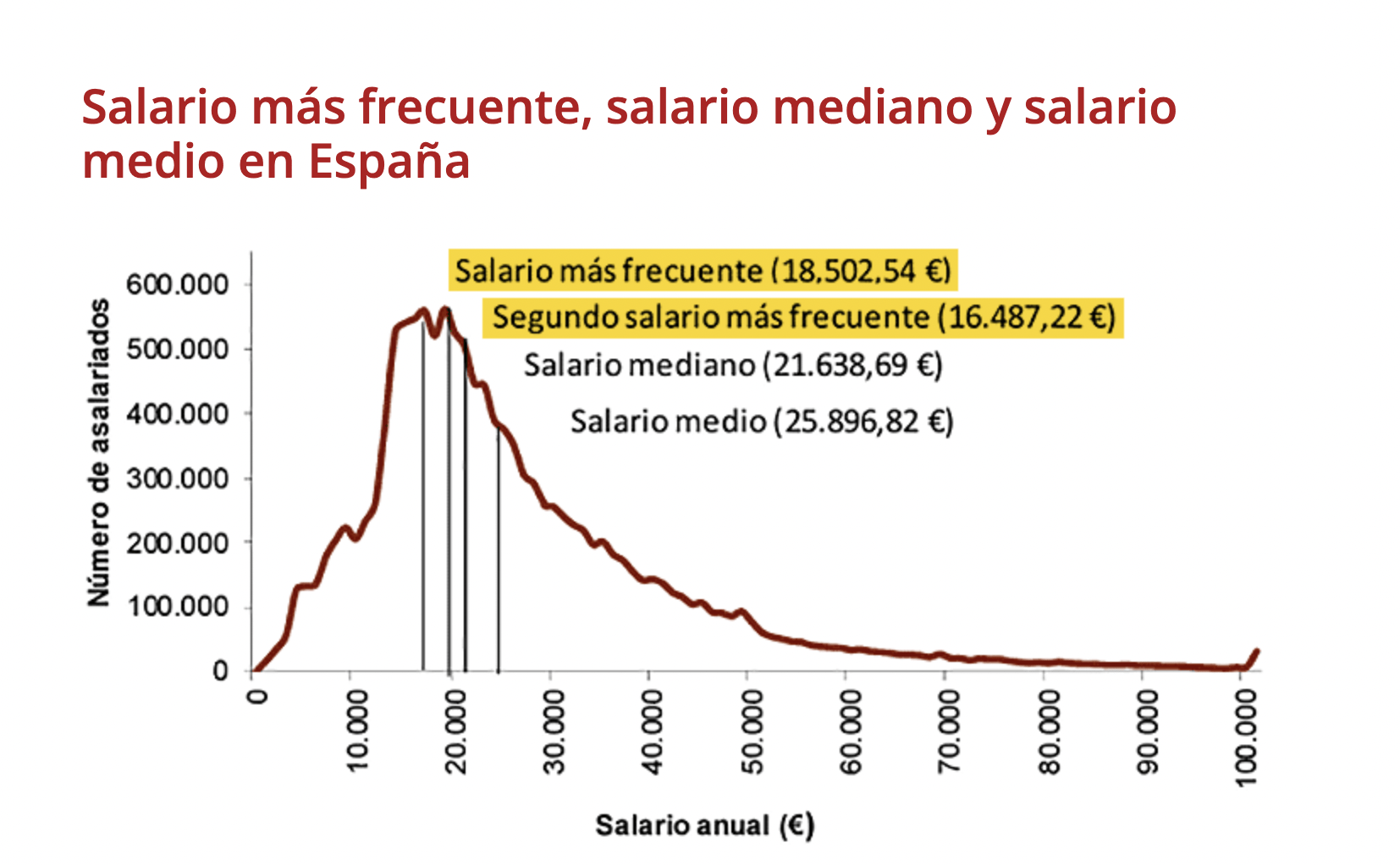

(cifras de 2024, si no he pillado los datos mal) el salario mediano es de 21.638€ y el salario medio 25.896€. mas del 60% de la poblacion que percibe salario esta por debajo del salario medio. y los salarios mas habituales son de entre 14mil y 19mil euros. el SMI anual son 15.800 €

por cierto con eso tambien se responde ¿hay gente trabajando y cobrando menos del SMI? -> si. y de hecho hay mas en esa situacion que cobrando el salario mediano o el salario medio o cifras superiores al salario medio. pero bueno... iba a otra cosa.

ahora que ya hemos establecido que la mayoria de gente "cobra poco" viene el otro tema: el nivel de gasto. creo que estaremos todos de acuerdo en que el nivel de gasto esta disparado e in-crescendo. y no solo por vivienda que es el capitulo de gasto mas habitual para hablar de que el gasto esta alto. todos los capitulos de gasto han aumentado una barbaridad en los ultimos 2-3 años a lomos de la subida de precios de combustibles y la salida de la epidemia. energia/suministros, alimentos, salud e higiene, ocio... todo ha subido.

y que ocurre cuando los ingresos son moderados y los gastos son altos? pues que no ahorras. asi de sencillo. no ahorras porque te lo tienes que gastar en vivir. por eso (como se comento en otro hilo hace poco) la mayoria de gente no ahorra y la media de ahorro de españa es pequeña. si la gente va ahogada ¿como coños quieres que ahorre?

si vale, me podeis poner los ejemplos de vida asceta y de focalizacion en el objetivo que os parezca convenientes. la realidad esta ahi y es invariable: para el 50-60% de la poblacion trabajadora es practicamente imposible ahorrar, o bien su capacidad de ahorro es tan pequeña que es negligible obtener algun tipo de beneficio tangible con ella (ustedes mismos han dicho que con cifras pequeñas de dinero ahorrado, no se resuelve nada). la capacidad de ahorro empieza a ser aceptable cuando nos movemos en cifras bien por encima de los 25mil euros anuales Y gastos controlados (con gastos de vivienda nivel madrid, tampoco da aunque cobres 25mil, si ya te tienes que gastar la mitad de eso al año, como minimo, solo en piso). ese nivel de ingresos lo tiene menos del 40% de la poblacion trabajadora (y la no trabajadora lo que supone es gasto para la trabajadora asi que mejor ni la contemos para calibrar el asunto).

y luego no todos esos que tienen capacidad para ahorrar, lo hacen. por el motivo mas o menos fundamentado que sea.

al final, si. hay una cantidad de gente que ahorra... un 10-20% y la mayoria de ese ahorro o va a ponerlo para la entrada de la casa (con lo cual deja de ser ahorro) o va a inversion, que TAMPOCO es ahorro... pues "normal" que haya poco ahorro. si primero los ingresos y gastos no ayudan en la mayoria de personas, y luego casi todo el que ahorra lo que hace es "gastarlo" (en patrimonio, inversiones o lo que sea, pero no lo conserva como ahorro) pues normal que esa estadistica sea baja. yo ya lo dije en el otro hilo de hace unas semanas e incluso comente que elevada me parecia la cifra.

hala, dicha la obviedad pero que parece que casi nadie quiere decir o no la ven.

![[qmparto]](/images/smilies/net_quemeparto.gif "Que me parto!")

ilmater64 escribió:@Aragornhr

No se como funcionan, porque no hay dios que lo explique.

Pero no puede ser que yo con un sueldo de un solo pagador no pague, y mi pareja con dos pagadores, ganando menos que yo, con su irpf, haya tenido que soltar 2000 euros.

GXY escribió:(cifras de 2024, si no he pillado los datos mal) el salario mediano es de 21.638€ y el salario medio 25.896€. mas del 60% de la poblacion que percibe salario esta por debajo del salario medio. y los salarios mas habituales son de entre 14mil y 19mil euros. el SMI anual son 15.800 €

ilmater64 escribió:@Aragornhr

No se como funcionan, porque no hay dios que lo explique.

Pero no puede ser que yo con un sueldo de un solo pagador no pague, y mi pareja con dos pagadores, ganando menos que yo, con su irpf, haya tenido que soltar 2000 euros.

sadistics escribió:@Aragornhr bueno con 2 pagadores la cifra baja aun mas a los 15 o por ahí, y en esos salarios se mueve la temporalidad y el te meto el mínimo de irpf que antes podía estar a 2%, luego vienen los sustos cuando por no saber lo que tienes que pagar de irpf te viene la cuenta del año a pagar por la obligatoriedad al haber tenido los dos pagadores y no llegar ni a 16k, dejar tan bajo el irpf también lo usan para dar la sensación de que pagan mas...

Lo de siempre, la baja educación financiera de unos y la gentuza cuando se juntan los que peor salen parados por norma general son los de mas abajo.

Mas de uno habrá escuchado la frase "no quiero que me suban el sueldo que sino pago mas y gano menos"

También te digo que dependiendo de lo que hagas con el dinero hasta puede salir rentable pagar el mínimo de irpf

![[angelito]](/images/smilies/nuevos/angelito.gif "angelito")