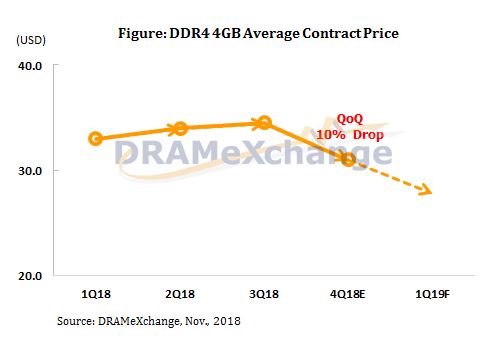

De forma aún más positiva para los consumidores, esta tendencia podría acentuarse durante los meses de noviembre y diciembre. Hay múltiples motivos para ello. Por un lado se ha producido un exceso de producción, mientras que por otro la industria informática está dando el salto a los módulos de 8 GB, lo que implica que hay que ir dando salida a las existencias de 4 GB. Este cambio se está produciendo de forma más rápida de lo esperado, de forma que los módulos de 4 GB podrían abaratarse rápidamente.

De acuerdo con las predicciones de TrendForce, los fabricantes de ordenadores y piezas podrían tener la sartén por el mango. "La negociación de contratos podría ser un gran desafío para los proveedores de DRAM", cita el informe, que refleja caídas potenciales de hasta el 20 % a lo largo de 2019. Sería un descenso abrupto pero esperado tras nueve trimestres consecutivos de alzas y beneficios récord para las "tres grandes" (Samsung, SK Hynix y Micron), que prácticamente se reparten el mercado.

Por otro lado, TrendForce también aprecia una caída similar en los precios de la memoria NAND, utilizada en unidades SSD y dispositivos con almacenamiento eMMC/UFS. De nuevo, las causas son múltiples, incluyendo el hecho de que las ventas de dispositivos chinos han sido inferiores a lo esperado (Trendforce señala de forma concreta las tribulaciones de ZTE en Estados Unidos). Como resultado vuelve a haber un exceso de inventario.

De acuerdo con las cifras barajas por TrendForce, el precio de contrato de la memoria SLC NAND durante el cuarto trimestre caerá entre un 10 % y un 15 %, con las obleas de TLC NAND cayendo entre un 13 % y un 17 % en el mes de octubre. Y no parece que las ventas navideñas vayan a tener un impacto significativo, por lo que la compañía avanza "una alta posibilidad de futuras reducciones de precio en noviembre y diciembre".