El banco siempre va a sufrir más pérdidas que el hipotecado que no disfruta la dación en pago.

Zurbano escribió:Lo que digo es cierto, y te lo demuestro con una fuente que no comulga precisamente con los intereses de la banca, la Plataforma de Afectados por la Hipoteca:

http://afectadosporlahipoteca.files.wor ... rgable.pdf

Según se recoge en el Real Decreto-ley 8/2011, de 1 de julio, en el caso de deudores hipotecarios que hayan perdido su vivienda, el mínimo inembargable se establece en un 150% del Salario Mínimo Interprofesional o, lo que es lo mismo, 967,95 €.

A partir de ahi, se embarga por tramos y porcentajes, nunca por la totalidad.

Y si te parece muy poco dejarles con 1.000 €, pues que no se hubieran endeudado. Nadie les está exigiendo que les embarguen toda la nómina integra o que les dejen con una cantidad de subsistencia. Se les deja con una cantidad razonable para que puedan llevar una vida digna, pero si pueden, las deudas hay que pagarlas.

Sobre si es bueno o no cerrarle el grifo del crédito a un moroso, yo no le prestaría dinero a alguien que le prestaron dinero y no lo ha devuelto ni lo piensa devolver, ¿y tú?

Lucy_Sky_Diam escribió:Te he colgado la explicación de la agencia tributaria sobre la ley de embargos, no sé qué dirá la plataforma de la hipoteca, pero creo que hay poco más que objetar, porque los embargos se rigen por la ley de embargos no por la web de la plataforma de la hipoteca.

Artículo 1 Inembargabilidad de ingresos mínimos familiares

En el caso de que, de acuerdo con lo dispuesto en el artículo 129 de la Ley Hipotecaria, el precio obtenido por la venta de la vivienda habitual hipotecada sea insuficiente para cubrir el crédito garantizado, en la ejecución forzosa posterior basada en la misma deuda, la cantidad inembargable establecida en el artículo 607.1 de la Ley de Enjuiciamiento Civil se incrementará en un 50 por ciento y además en otro 30 por ciento del salario mínimo interprofesional por cada miembro del núcleo familiar que no disponga de ingresos propios regulares, salario o pensión superiores al salario mínimo interprofesional. A estos efectos, se entiende por núcleo familiar, el cónyuge o pareja de hecho, los ascendientes y descendientes de primer grado que convivan con el ejecutado.

Los salarios, sueldos, jornales, retribuciones o pensiones que sean superiores al salario mínimo interprofesional y, en su caso, a las cuantías que resulten de aplicar la regla para la protección del núcleo familiar prevista en el apartado anterior, se embargarán conforme a la escala prevista en el artículo 607.2 de la misma ley.

Lucy_Sky_Diam escribió:Y sí, me parece poco dejarles con 1000€, ya te he dicho que para saber lo que es deberías haber pasado por la experiencia de vivir con 1000€ en una ciudad como Madrid o Barcelona. Que conste que sólo he tenido en cuenta el primer epígrafe, que ya tener 2 personas en tutela puede acarrear muchísimos gastos más que serían del todo inabarcables con 1000€ y más que probablemente con 1500€.

Zurbano escribió:Lucy_Sky_Diam escribió:Te he colgado la explicación de la agencia tributaria sobre la ley de embargos, no sé qué dirá la plataforma de la hipoteca, pero creo que hay poco más que objetar, porque los embargos se rigen por la ley de embargos no por la web de la plataforma de la hipoteca.

Lo dice el artículo 1 del Real Decreto-ley 8/2011, de 1 de julio, de medidas de apoyo a los deudores hipotecarios:Artículo 1 Inembargabilidad de ingresos mínimos familiares

En el caso de que, de acuerdo con lo dispuesto en el artículo 129 de la Ley Hipotecaria, el precio obtenido por la venta de la vivienda habitual hipotecada sea insuficiente para cubrir el crédito garantizado, en la ejecución forzosa posterior basada en la misma deuda, la cantidad inembargable establecida en el artículo 607.1 de la Ley de Enjuiciamiento Civil se incrementará en un 50 por ciento y además en otro 30 por ciento del salario mínimo interprofesional por cada miembro del núcleo familiar que no disponga de ingresos propios regulares, salario o pensión superiores al salario mínimo interprofesional. A estos efectos, se entiende por núcleo familiar, el cónyuge o pareja de hecho, los ascendientes y descendientes de primer grado que convivan con el ejecutado.

Los salarios, sueldos, jornales, retribuciones o pensiones que sean superiores al salario mínimo interprofesional y, en su caso, a las cuantías que resulten de aplicar la regla para la protección del núcleo familiar prevista en el apartado anterior, se embargarán conforme a la escala prevista en el artículo 607.2 de la misma ley.

Para más señas, te pongo como fuente el BOLETÍN OFICIAL DEL ESTADO:

http://www.boe.es/diario_boe/txt.php?id ... 2011-11641

Zurbano escribió:En mi DNI pone que mi lugar de nacimiento es Madrid, y mi domicilio está en Madrid, así que algo debo de saber.

Y si no quieres vivir con esos mil euros al mes (con o sin embargo), pues búscate un empleo mejor.... o no haberte eudeudado.

hyrulen escribió:evangelion_01 escribió:Menudo troll el creador del hilo, está esperando que le caiga algún sobre pobrecillo.

troll por qué? yo lo veo todo muy bien redactado y explicado,y cuando han intentado rebatirle,ha sabido responder.

veo los puntos muy interesantes,para desmentir tanto mito y tantos probrecicos que el banco les quiere quitar su casa,casa que no pagan,con hipoteca enorme que aceptaron en su dia,y sabiendo que su trabajo no les iba a dar para pagarla durante los años firmados

Zurbano escribió:En mi DNI pone que mi lugar de nacimiento es Madrid, y mi domicilio está en Madrid, así que algo debo de saber.

Y si no quieres vivir con esos mil euros al mes (con o sin embargo), pues búscate un empleo mejor.... o no haberte eudeudado.

Lucy_Sky_Diam escribió:Bien, entonces me he equivocado yo al pensar que se regía por la ley de embargos y no por la hipotecaria. No pasa nada, 1190€ al mes para una persona me sigue pareciendo poco para vivir en Madrid y Barcelona, y 1500€ me siguen pareciendo pobreza para vivir mujer, marido y dos hijos, de hecho creo que si tus ingresos "conyugales" no superan los 3000€ no debes ni plantearte tener hijos.

Aunque a ti podrá parecerte que en Madrid una familia con dos hijos puede vivir con 1500€ y que están engañando a la sociedad y al banco por vivir a "todo trapo" con esa pequeña fortuna.

Lucy_Sky_Diam escribió:¿Cuántos años tienes? ¿Te has independizado ya? ¿Has vivido por tu propia cuenta sin pedir a papá y mamá, pagando alquiler y gastos propios? ¿Con qué salario? ¿Cuántos años tenías?

Que conste que yo vivo en Madrid desde 2005 y que he trabajado y ganado esos 1000€, por lo que sé de lo que hablo. Así podemos ver si tú también o simplemente hablas por hablar.

lovechii5 escribió:La dación en pago no es nunca una solución, la gente la echarían de sus casas igualmente.

Por otro lado es ampliamente injusta para los bancos. Si la casa sube de precio la vendo, gano un dinerito y saldo la deuda. Si baja de precio, que me la quien y saldo la deuda. No creo que sea nada justo. Pero es que hacerlo con carácter retroactivo es aun peor. No puedes cambiar las reglas de juego una vez puestas en marcha. Eso si que es totalmente injusto y sin sentido.

Por cierto, la gente no lee los contratos de lo que firma? Entiendo que sean complicados de entender, que no todo sea lo claro que debe, etc, pero están para leer. Si no se entienden, solo tienes que ir al banco a preguntar.

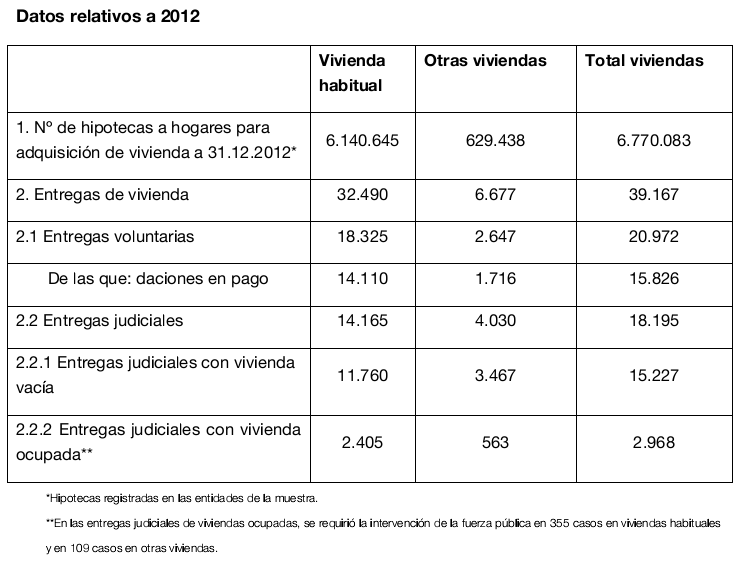

Zurbano escribió:minmaster escribió:FALSO. Se ha demostrado en muchos casos que los bancos no negocian soluciones intermedias y prefieren embargar.

Las cifras proporcionadas por el Banco de España (BdE) no respaldan tu afirmación/acusación:

Pinchar en imagen: http://s.libertaddigital.com/fotos/noticias/desha01.png

Sólo en 2012, las entregas voluntarias se situaron en 18.325 (56%), y de éstas 14.110 implicaron dación en pago (43% del total), es decir, la entrega de la propiedad ha conllevado la extinción total de la deuda. Estas cifras desmienten el MITO de que los bancos se niegan a aceptar sistemáticamente la dación en pago.

http://www.libremercado.com/2013-05-10/ ... 276489821/

Zurbano escribió:minmaster escribió:FALSO. Lo que estamos pagando los ahorradores, los pagadores de impuestos y demás injustamente son los excesos de los bancos concediendo créditos sin seguridad ninguna.

No es cierto, de momento no hemos pagado los ahorradores, en España todavía no ha habido quitas como en Chipre. Ni tampoco, de momento, los pagadores de impuestos, ya que el agujero de las cajas de ahorros no viene de los préstamos hipotecarios.

![[toctoc]](/images/smilies/nuevos2/rompiendo.gif "machacando")

kokosone escribió:Marietti:

Al banco con los intereses acabas pagándole dos pisos, no creo que deban tener mucha queja, y ellos prestaron el dinero en base a un valor, luego ese piso para el banco debería tener el mismo valor, y si no que no lo hubiesen tasado tan alto.

Si las cosas se hicieran asi directamente no se podria prestar dinero.

El banco te da una cantidad, y quiere esa cantidad de vuelta, yo cuando he tenido que prestarle dinero a algún amigo luego he recibido el dinero que yo le presté-

Hace poco le tuve que prestar a una amiga para cambiar las ruedas del coche, seria lógico que ella me diera unas ruedas usadas en vez de el dinero, ya que cuando las compro valían lo que la presté??

El banco presta un dinero, y quiere el dinero de vuelta con intereses, y ese es el trato que se hace. Habría que buscar soluciones para la gente que llega al punto del desahucio, por que es algo que a nadie le conviene, pero la dación en pago retroactiva no creo que sea ni la solución, ni algo justo.

Zurbano escribió:Lucy_Sky_Diam escribió:Bien, entonces me he equivocado yo al pensar que se regía por la ley de embargos y no por la hipotecaria. No pasa nada, 1190€ al mes para una persona me sigue pareciendo poco para vivir en Madrid y Barcelona, y 1500€ me siguen pareciendo pobreza para vivir mujer, marido y dos hijos, de hecho creo que si tus ingresos "conyugales" no superan los 3000€ no debes ni plantearte tener hijos.

Aunque a ti podrá parecerte que en Madrid una familia con dos hijos puede vivir con 1500€ y que están engañando a la sociedad y al banco por vivir a "todo trapo" con esa pequeña fortuna.

Pero entenderás que ganar 1.500 € al mes para sacar adelante una familia, no es problema del banco. Puesto que eso les ocurre exactamente igual a las familias que no deben dinero a nadie, y a los que ganan un poco más y les queda ese dinero tras el embargo.

A mi me parecen bastante razonables los límites que hay.

Zurbano escribió:Lucy_Sky_Diam escribió:¿Cuántos años tienes? ¿Te has independizado ya? ¿Has vivido por tu propia cuenta sin pedir a papá y mamá, pagando alquiler y gastos propios? ¿Con qué salario? ¿Cuántos años tenías?

Que conste que yo vivo en Madrid desde 2005 y que he trabajado y ganado esos 1000€, por lo que sé de lo que hablo. Así podemos ver si tú también o simplemente hablas por hablar.

Tengo 25 años, estoy independizado en un piso en propiedad, de cuota hipotecaria pago menos de 400€, y el sueldo que tengo es el que marca el convenio TIC para analistas de sistema, que son unos 1.300 euros brutos en 14 pagas, y un pequeño plus que me redondea el sueldo en 20.000 € brutos al año.

La diferencia con otros, es que yo compré a un precio creo que razonable, que me permite vender el piso y quedarme sin deudas en caso de no poder pagar la hipoteca. Pero si no fuera así, pues apechugaré con mi responsabilidad, sin echarle la culpa al banco o al empedrado de mis malas decisiones.

SMaSeR escribió:Eres un flipado amigo, esos precios antes con un TOC TOC y con suerte xDDD, 400€ al mes y se queda tan ancho..., ESO ES AHORA HAMIJO, porque sobran pisos y llevan precios de risa ultimamente.

Zurbano escribió:SMaSeR escribió:Eres un flipado amigo, esos precios antes con un TOC TOC y con suerte xDDD, 400€ al mes y se queda tan ancho..., ESO ES AHORA HAMIJO, porque sobran pisos y llevan precios de risa ultimamente.

Los precios no son de risa.... los precios siguen siendo caros, y seguirán bajando.

Lo ridículo era pagar 300.000€ por un piso que vale unos 120.000€, y gracias. Antes de que empezase toda esta locura, a finales de los 90 te podías comprar tranquilamente un piso seminuevo por unos 20 millones en el barrio de Valdebernardo (Madrid). Los precios de la vivienda subieron de forma espectacular, y los sueldos no fueron por la misma senda, que en algunos casos se congelaron o incluso bajaron (en mi sector, Tecnologías de la Información y Comunicación, los sueldos en pesetas para gente con mi cualificación eran incluso más altos)

Los 400 € al mes son en buena parte debido a que el Euribor está al 0,5% pero también ayuda mucho que en su momento me hipotecase por unos 110.000 €, cuando el piso en compraventa me costó 150.000€, y apenas 2 años después debo 90.000€. Amortizo incluso más de lo que necesito para beneficiarme de la deducción máxima por vivienda.

Hipotecarse sí, pero con cabeza, y asumiendo los riesgos.

Lucy_Sky_Diam escribió:Así que en neto te quedas con qué, ¿1100€ al mes? si le quitamos los gastos fijos que tendrás, pongamos 400€ de hipoteca, 150€ de alimentación, 200€ fijos de facturas... te quedan 350€ al mes para gastos, sin haber contado transporte. ¿Estás seguro de que llegas a fin de mes? Y eso sin contar que puedas necesitar ropa, que imagino que sí porque no he visto a nadie desnudo por las calles de Madrid, aún.

Por otra parte decirte que te has metido en un gasto demasiado elevado para tu nivel adquisitivo, por muy bien que creas que estaba la hipoteca cuando la comenzaste a pagar. Rondas el 30-40% de gasto de tu salario en el piso únicamente. Como te suban los tipos dentro de un par de años (hace poco leí que Merkel quería subir los tipos porque a ellos les irían bien) o con que cambien el índice de fijación de tipos según el que se rige el interés que pagas (suponiendo que sea Euribor con posibilidad de cambio) y te suban un par de puntos, tendrás que pedir dinero a papi y mami, con lo que igual te tienes que plantear vender, por bastante menos de lo que pagaste inicialmente, con lo que igual te quedas con una deuda (si papi y mami no te pueden ayudar a salir del agujero).

Zurbano escribió:Lucy_Sky_Diam escribió:Así que en neto te quedas con qué, ¿1100€ al mes? si le quitamos los gastos fijos que tendrás, pongamos 400€ de hipoteca, 150€ de alimentación, 200€ fijos de facturas... te quedan 350€ al mes para gastos, sin haber contado transporte. ¿Estás seguro de que llegas a fin de mes? Y eso sin contar que puedas necesitar ropa, que imagino que sí porque no he visto a nadie desnudo por las calles de Madrid, aún.

Por otra parte decirte que te has metido en un gasto demasiado elevado para tu nivel adquisitivo, por muy bien que creas que estaba la hipoteca cuando la comenzaste a pagar. Rondas el 30-40% de gasto de tu salario en el piso únicamente. Como te suban los tipos dentro de un par de años (hace poco leí que Merkel quería subir los tipos porque a ellos les irían bien) o con que cambien el índice de fijación de tipos según el que se rige el interés que pagas (suponiendo que sea Euribor con posibilidad de cambio) y te suban un par de puntos, tendrás que pedir dinero a papi y mami, con lo que igual te tienes que plantear vender, por bastante menos de lo que pagaste inicialmente, con lo que igual te quedas con una deuda (si papi y mami no te pueden ayudar a salir del agujero).

¿Y por qué iba a cambiar de opinión sobre este tema?. ¿Por interés personal?. Entonces mis argumentos no serían objetivos, sino orientados exclusivamente al "qué hay de lo mío", es decir, defender mis intereses por encima de todo, incluso por encima de lo que realmente considero justo y lo que no.

Aunque mi sitiación personal poco o nada tiene que ver con el tema, ya que te interesas por ella te la comento: Con mucho sacrificio y llevando una vida bastante austera, mi sueldo me llega para ahorrar cada mes, y juntando las dos pagas extra, puedo amortizar una cantidad muy maja al final del año fiscal.

Pero si todo eso no sirviera, y cuando suba el Euribor o me bajen el sueldo o me quedo en paro (nunca hay que descartar nada), la deuda me come, pues tendré que apechugar con las responsabilidad, y a elegir entre:

a) Alquilar el piso para pagar la cuota hipotecaria.

b) Alquilar alguna de las habitaciones para sacarme un extra.

c) Pedir prestado a los familiares con la promesa de que se lo devolveré cuando mi situación mejore.

d) Renegociar las condiciones del préstamo con el banco, solicitando un periodo de carencia.

e) Vender el piso por una cantidad al menos igual a la deuda.

Como ves, hay muchas alternativas para solucionar el problema, antes de tirar la toalla y esperar a la ejecución hipotecaria.

Lo sigo diciendo, si las cosas me van mal, apechugaré con mis decisiones, sin buscar un chivo espiatorio ni echarle la culpa al empedrado.

a) Porque el banco habría financiado sólo el 50% como mucho. Y el que quería comprar a toda costa y no tenía la pasta, habría ido a por la garantía universal, para conseguir el 100 o hasta el 120%. Que son en general la mayoría de los embargados (existe una relación directa entre no poder ahorrar para la entrada y que el primer golpe de mar económico te haga naufragar)

b) Porque los plazos habrían sido mucho más cortos y las condiciones de endeudamiento mucho más estrictas, con lo que los hoy embargados no habrían superado el estudio de riesgo. Reacción normal: bueno, pues si la de dación en pago no me encaja, dame la otra, que yo lo que quiero es comprar.

c) Porque el mayor riesgo se habría cubierto con mayores diferenciales. Yo he visto diferenciales de hasta 0.17, con la opción de dación en pago habrían sido de entre 1 y 2 (si no más) o incluso habrían obligado a coger tipo fijo (que es más seguro), que estaba 3 o 4 puntos por encima del Euribor. Reacción normal: Nonono, póngame la hipoteca en la que pago menos (que además con la que pago más no paso por la criba de los de riesgos)

1.- Porque el banco habría financiado sólo el 50% como mucho. Y el que quería comprar a toda costa y no tenía la pasta, habría ido a por la garantía universal, para conseguir el 100 o hasta el 120%. Que son en general la mayoría de los embargados (existe una relación directa entre no poder ahorrar para la entrada y que el primer golpe de mar económico te haga naufragar)

2.- Porque los plazos habrían sido mucho más cortos y las condiciones de endeudamiento mucho más estrictas, con lo que los hoy embargados no habrían superado el estudio de riesgo. Reacción normal: bueno, pues si la de dación en pago no me encaja, dame la otra, que yo lo que quiero es comprar.

3.- Porque el mayor riesgo se habría cubierto con mayores diferenciales. Yo he visto diferenciales de hasta 0.17, con la opción de dación en pago habrían sido de entre 1 y 2 (si no más) o incluso habrían obligado a coger tipo fijo (que es más seguro), que estaba 3 o 4 puntos por encima del Euribor. Reacción normal: Nonono, póngame la hipoteca en la que pago menos (que además con la que pago más no paso por la criba de los de riesgos)

Zurbano escribió:a) Alquilar el piso para pagar la cuota hipotecaria.

Zurbano escribió:b) Alquilar alguna de las habitaciones para sacarme un extra.

Zurbano escribió:c) Pedir prestado a los familiares con la promesa de que se lo devolveré cuando mi situación mejore.

Zurbano escribió:d) Renegociar las condiciones del préstamo con el banco, solicitando un periodo de carencia.

Zurbano escribió:e) Vender el piso por una cantidad al menos igual a la deuda.

SMaSeR escribió:Con ese sueldo y tu edad esta clarito q t han avalado mama y papa xq sino par rato t sueltan un duro.

Zurbano escribió:SMaSeR escribió:Con ese sueldo y tu edad esta clarito q t han avalado mama y papa xq sino par rato t sueltan un duro.

Ese ataque ad homimen sobraba, aunque para tu información, al tener contrato indefinido, no me pidieron avales.

¿No se os ocurre ningún otro argumento contra mis argumentos, que no sean los ataques contra mis supuestas o reales circunstancias personales?

Zurbano escribió:SMaSeR escribió:Con ese sueldo y tu edad esta clarito q t han avalado mama y papa xq sino par rato t sueltan un duro.

Ese ataque ad homimen sobraba, aunque para tu información, al tener contrato indefinido, no me pidieron avales.

¿No se os ocurre ningún otro argumento contra mis argumentos, que no sean los ataques contra mis supuestas o reales circunstancias personales?

Zurbano escribió:SMaSeR escribió:Con ese sueldo y tu edad esta clarito q t han avalado mama y papa xq sino par rato t sueltan un duro.

Ese ataque ad homimen sobraba, aunque para tu información, al tener contrato indefinido, no me pidieron avales.

¿No se os ocurre ningún otro argumento contra mis argumentos, que no sean los ataques contra mis supuestas o reales circunstancias personales?

Lucy_Sky_Diam escribió:Zurbano escribió:SMaSeR escribió:Con ese sueldo y tu edad esta clarito q t han avalado mama y papa xq sino par rato t sueltan un duro.

Ese ataque ad homimen sobraba, aunque para tu información, al tener contrato indefinido, no me pidieron avales.

¿No se os ocurre ningún otro argumento contra mis argumentos, que no sean los ataques contra mis supuestas o reales circunstancias personales?

Porque has dicho varias mentiras. En dos años no puedes haberte quitado 20000€ del préstamo cobrando 20000€ al año. Además, en 2011 un banco no te da una hipoteca de 110000€ sin aval siendo un crío ni harto de vino, y menos aún con la nómina que has dicho.

Lucy_Sky_Diam escribió:Zurbano escribió:SMaSeR escribió:Con ese sueldo y tu edad esta clarito q t han avalado mama y papa xq sino par rato t sueltan un duro.

Ese ataque ad homimen sobraba, aunque para tu información, al tener contrato indefinido, no me pidieron avales.

¿No se os ocurre ningún otro argumento contra mis argumentos, que no sean los ataques contra mis supuestas o reales circunstancias personales?

Porque has dicho varias mentiras. En dos años no puedes haberte quitado 20000€ del préstamo cobrando 20000€ al año. Además, en 2011 un banco no te da una hipoteca de 110000€ sin aval siendo un crío ni harto de vino, y menos aún con la nómina que has dicho.

Lucy_Sky_Diam escribió:Zurbano escribió:SMaSeR escribió:Con ese sueldo y tu edad esta clarito q t han avalado mama y papa xq sino par rato t sueltan un duro.

Ese ataque ad homimen sobraba, aunque para tu información, al tener contrato indefinido, no me pidieron avales.

¿No se os ocurre ningún otro argumento contra mis argumentos, que no sean los ataques contra mis supuestas o reales circunstancias personales?

Porque has dicho varias mentiras. En dos años no puedes haberte quitado 20000€ del préstamo cobrando 20000€ al año. Además, en 2011 un banco no te da una hipoteca de 110000€ sin aval siendo un crío ni harto de vino, y menos aún con la nómina que has dicho.

Lucy_Sky_Diam escribió:Además, en 2011 un banco no te da una hipoteca de 110000€ sin aval siendo un crío ni harto de vino, y menos aún con la nómina que has dicho.

Romcol escribió:Si, si vendes el piso que tienes en Alcorcon.

http://zonaforo.meristation.com/foros/v ... 0#10779100

caren103 escribió:La dación en pago para vivienda habitual, debe implementarse para evitar lo que ha pasado estos años, en especial en cuanto a la concesión de crédito a gran escala y con laxo control para cualquier proyecto de inmobiliarias y constructoras.

En cuanto a la dación en pago retroactiva, el gobierno puede generar empleo a gran escala con remuneración suficiente que permita a las familias seguir haciendo frente a sus compromisos hipotecarios, o asumir que, como se viene diciendo desde el exterior desde hace un tiempo, la deuda del sector privado en España es impagable y que algunas decisiones de quitas y similares habrá que tomar.

Zurbano escribió: Decirte que con una media de 2,5% de intereses de Euribor + diferencial (tirando por lo alto), y una deuda media de 100.000 €, habría pagado en intereses 100.000 x 0.02 x 2 = unos 4.000 euros. El resto, que son 20.000 € serían amortización ordinaria y extraordinaria. En total 24.000 €, y de esa cantidad se restaría unos 2.700 € de deducción por vivienda que hacienda te devuelve.

Zurbano escribió: Tengo 25 años, estoy independizado en un piso en propiedad, de cuota hipotecaria pago menos de 400€, y el sueldo que tengo es el que marca el convenio TIC para analistas de sistema, que son unos 1.300 euros brutos en 14 pagas, y un pequeño plus que me redondea el sueldo en 20.000 € brutos al año.

Lucy_Sky_Diam escribió:Te pillé una vez y te voy a volver a pillar, así que deja de mentir.

Si tienes 20000€ brutos al año y unos gastos fijos de 700€ al mes es literalmente, y matemáticamente, imposible ahorrar 20000€ en dos años. Además lo lógico es que si tienes ahorros los des para la entrada y no que pongas una entrada y luego vayas dando los ahorros escalonadamente para reducir la deuda.

Lucy_Sky_Diam escribió:Y para nada estoy argumentando "ad hominem", primero desmonté tu argumentación burda dejándote claro que la sociedad no puede tener un 10% de población endeudada de por vida, para después añadir que mientes en tu situación, que es algo que has ido contando tú sólo a lo largo del hilo, no haberlo comentado y no habrías tenido que mentir.

Zurbano escribió:Lucy_Sky_Diam escribió:Te pillé una vez y te voy a volver a pillar, así que deja de mentir.

Si tienes 20000€ brutos al año y unos gastos fijos de 700€ al mes es literalmente, y matemáticamente, imposible ahorrar 20000€ en dos años. Además lo lógico es que si tienes ahorros los des para la entrada y no que pongas una entrada y luego vayas dando los ahorros escalonadamente para reducir la deuda.

No tienes en cuenta que en la cuota mensual de la hipoteca se amortiza préstamo cada mes, que con los tipos de intés actuales, la amortización es mucho más de la mitad de la cuota. Ni tampoco tienes en cuenta las pagas extra que ahorro integras para la amortización. Ni tampoco cuentas la deducción de hacienda. Si sumas todo eso, verás que se necesitan ahorrar menos de 8.000 € en 24 nóminas.Lucy_Sky_Diam escribió:Y para nada estoy argumentando "ad hominem", primero desmonté tu argumentación burda dejándote claro que la sociedad no puede tener un 10% de población endeudada de por vida, para después añadir que mientes en tu situación, que es algo que has ido contando tú sólo a lo largo del hilo, no haberlo comentado y no habrías tenido que mentir.

En primer lugar, no existe ese 10% de población endeudada de por vida. La mora hipotecaria no llega al 4% del total de hipotecados (que no del total de la población).

Los morosos hipotecarios no serán excluídos sociales. Vivirán de alquiler y ahorrarán en metálico o bienes inembargables. No podrán, eso sí, endeudarse MÁS AÚN mientras no salden su deuda, pero eso es bueno, porque han demostrado que no saben endeudarse, y porque no se pueden dejar armas cargadas por encima de la mesa si hay niños sueltos.

Lucy_Sky_Diam escribió:A ver, te lo voy a volver a decir. de 20000€ al año pagas en impuestos un 18%. Así que te quedan aproximadamente 16000 al año. Ahí tienes que pagar tus gastos fijos, luz, agua, gas, seguro del piso, escalera, internet, teléfono móvil, comida... y supongo que saldrás a la calle, así que transporte, ropa y probablemente algo más. Ponle que ahorras mucho mucho mucho porque eres un gran trabajador (recuerda que las pagas extras van ya calculadas en el monto total, porque los 20000€ son con pagas también) y sólo gastas 5000€ en todo eso al año, que viene a ser como 415€/mes, así que pagas 400€/mes de hipoteca y 400€ mes de gastos fijos (que ya me dirás qué comes gastando tan poco en comida) te quedan unos 250€ al mes, que imaginando lo inimaginable, que los guardases íntegros (cosa imposible) llegarías a final de año con un ahorro máximo de 3000€. Total, que podrías llegar como máximo a ahorrar 6000€, no gastando en nada más, lo que antes dije que es imposible.

Por ello vuelvo a decir que es mentira que con esesueldo hayas podido quitarte 20000€ de la hipoteca en dos años, por mucho que puedas amortizar anualmente (400x24=9600 todavía te faltarían 4000€ que no te dan con los impuestos ni loco). Pero vamos, invéntate una de vaqueros ahora si quieres. Ahh, y no te olvides de que yo también vivo en Madrid y conozco los precios de las cosas

Lucy_Sky_Diam escribió:P.D. Una última cosa, en ING, con los tipos ahora bastante más bajos que en 2011, puedes hacer tú mismo la simulación (cualquiera que lea) y ver que no te dejan ninguna forma de llegar a pagar 400€ al mes, ni en 40 años.

![[360º]](/images/smilies/nuevos/vueltas.gif "como la niña del exorcista")

Ferny1971 escribió:[...]

Recuerdo las palabras de un vecino que me dijo que deberíamos tener piscina en la comunidad, subiría el valor de la vivienda en mas de 20.000€. ¿Eso no es especular?.

Iknewthat escribió:Pero aprobar la dación en pago es cambiar las reglas del juego a mitad de la partida. Es penalizar al ciudadano responsable y ahorrador, aplícandole súbidas de impuestos/recortes sociales. Si llego a saber que que aprueban la dación en pago, yo también me hubiera metido en un hipotecón de 30 años, con Cayenne, y tetas para la parienta incluídas. Hoy, entrego el piso, y que me quiten lo bailao.

Zurbano escribió:Tengo una mala noticia para ti: no sabes calcular una hipoteca.

Pincha en el link de abajo, y verás que es perfectamente posible con el Euribor al 0.5% , una deuda de 110.000 €, y un plazo de 30 años (por poner algo, ojo, no te pienses que coincide con mi plazo)

http://hipotecas.sagaz.es/index.php?EE= ... o=Calcular

No te digo nada si esa deuda ya no son 110.000 €.... sino 90.000 € que es lo que me queda por pagar después de amortizar.

Bueno, una vez DEMOSTRADO que no sabes calcular una cuota hipotecaria, reflexiona sobre si tampoco sabes calcular mi nivel de ahorro para llevar un buen ritmo de amortización.

Lucy_Sky_Diam escribió:Ahhhhhhh! Que como eras primo del trolacas te hicieron el Euribor menos 1,5, porque da la casualidad de que en 2011 estuvo siempre por encima de 1,55, así que a ti te hicieron Euribor c menos en lugar de Euribor más dos: D eres un cachondo.

Bueno, cuando veas al trolacas salúdale de mi parte!

Zurbano escribió:

Te estás inventando que yo haya dicho que en 2011 mi cuota hipotecaria era de 400 € al mes.

Creo que estaba claro, pero te lo aclaro: lo de pagar menos de 400 € de cuota lo decía en presente, es decir, en el año 2013

Aclarado esto, sería un detalle por tu parte que al menos intentases rebatirme algo sobre la dación en pago, en lugar de seguir agarrándote al clavo ardiendo del argumento ad hominem.

SMaSeR escribió:No hablamos de que firmen algo que es una timada sin leer, que la culpa aun asi, la tendria el banco, es como si me voy a intentar colarle billetes falsos a un ciego xD, pero bueno,

la hipoteca que firmaron, la podian pagar con creces estando fijos como estaban y viendo que como iba muy bien la empresa incluso la gente se jubilaba alli y ascendian y todo. Firman esa hipoteca y alguien desde fuera, ahoga a las empresas donde trabajan, estas no les pagan lo que les tienen que pagar (a mi padre, el empresario le debe mas de 8mil euros, lo que mas nos jode, es que si algun dia llegan las vacas gordas otra vez, no se acordara de estos sacrificios), entonces, mi padre tampoco puede pagar al banco..., es una pescadilla, no es que mi viejo se comprase casas pa especular, se compro una para dejarnos algo y le pillo este temporal.

El problema en si es que no hay trabajo, y cada vez menos habra al paso que va. Ese es el problema, si mi padre cobrase lo que tiene que cobrar y a mi madre le dejasen trabajar, podrian pagar el piso tranquilamente y sobradamente. Mis padres no quieren irse de su casa, no quieren una dacion en pago, llevan muchisimos dineros alli metidos ya, solo quieren que les den el mismo tiempo que les exigen a ellos desde el gobierno y desde su empresa.

castanha escribió:Pregúntales a los accionistas de bankia lo que es cambiar las reglas del juego a mitad de partida. O a los autónomos con las subidas de impuestos. Me parece la leche que haya personas que prefieran ver a familias hundidas y arruinadas antes que el banco pierda dinero. Si si, ese banco que ha costado 20K millones. O lo que es lo mismo 500 euretes de TÚ bolsillo. Y del mio y del otro y el de la moto.

La mayoría de estas personas yo creo que son envidiosas que en su día no pudieron contratar una hipoteca y ahora prefieren ver a familias con niños debajo de un puente y embargadas de por vida por tal de reírse de ellas. Muchos decís que este país es una mierda, pero recordar, el país no actúa solo, nosotros lo hacemos así...

{kind=link}