amchacon escribió:LorK escribió:amchacon escribió:No tiene nada que ver con el poder adquisitivo. Tu tienes que cobrar en proporción a los salarios porque es de donde vienen los ingresos de las pensiones.

Si los sueldos son una mierda, nos quedarán unas pensiones de mierda ¿seguro que no tiene nada que ver?.

Las gallinas que entran por las que salen. Las cuentas tienen que cuadrar lo primero.LorK escribió:amchacon escribió: Las pensiones se asignan políticamente mientras que los sueldos se ajustan a la realidad económica. Que es más probable que sea insostenible?

¿Puede ser que los pensionistas tengan más peso político y que las hayan peleado mejor?.

Por supuesto, pero no considero que anteponer los privilegios de los pensionistas a costa de los jovenes sea algo bueno.

LorK escribió:amchacon escribió:LorK escribió:

Si los sueldos son una mierda, nos quedarán unas pensiones de mierda ¿seguro que no tiene nada que ver?.

Las gallinas que entran por las que salen. Las cuentas tienen que cuadrar lo primero.LorK escribió:

¿Puede ser que los pensionistas tengan más peso político y que las hayan peleado mejor?.

Por supuesto, pero no considero que anteponer los privilegios de los pensionistas a costa de los jovenes sea algo bueno.

Esa es la mentalidad para mejorar, claro que si.

![[poraki]](/images/smilies/nuevos/dedos.gif "por aquí!")

amchacon escribió:Por supuesto, pero no considero que anteponer los privilegios de los pensionistas a costa de los jovenes sea algo bueno.

LorK escribió:Insisto, dejando políticos de lado, no conozco a ningún pensionista que cobre más de lo que aportó (normalmente es al revés). Y créeme, veo muchos a diario.

amchacon escribió:LorK escribió:Insisto, dejando políticos de lado, no conozco a ningún pensionista que cobre más de lo que aportó (normalmente es al revés). Y créeme, veo muchos a diario.

Esa logica no se sostiene por ningun lado si miras los datos.

Mira, he hecho una simulacion:

https://www.jubilaciondefuturo.es/es/si ... e-cobrare/

Pon de salario bruto 18.000€ anuales, pon fecha de nacimiento el 1956 y pon que tienes los 38 años cotizados.

En los datos que te sale, mira justo debajo, hay una imagen de una balanza. Ahi sale todo lo que aportaste a la seguridad (190.000€) y a la derecha lo que vas a recibir en 21 años (la esperanza de vida). Si te fijas, recibes el DOBLE de lo que aportaste.

?

?Namco69 escribió:Por otro lado te recuerdo que en la epoca en la que mas vivienda se construia (incluida las grandes ciudades y su periferia, no solo en pueblos alejados de la mano de dios) fue cuando mas altos estuvieron los precios.

dinodini escribió:Estados Unidos ya entró en recesión y es peor que la de 2008, dice Peter Schiff

¿Se vislumbra el fin del euro?

Es poco probable que el euro sobreviva a las cambiantes realidades económicas y políticas de Europa, escribe Russell Napier

Nov. 29, 2021

Más de 20 años después del lanzamiento del euro, sería fácil suponer que la supervivencia de la moneda está asegurada. Cuando algo dura tanto, es tentador concluir que funciona y, por lo tanto, será permanente.

Sin embargo, la historia de los sistemas monetarios es que fallan regularmente.

Los estados europeos establecieron una unión monetaria en 1865 que fracasó en 1927. El intento de construir un sistema monetario en torno a un dólar estadounidense vinculado al oro, el Acuerdo de Bretton Woods, duró de 1944 a 1971. En ese momento, se pensaba que ambos sistemas eran características estructurales permanentes, pero ambos finalmente murieron.

Murieron porque cambiaron las realidades económicas y, por lo tanto, cambiaron las realidades políticas. Dichos cambios ahora han ocurrido en Europa, lo que requiere un movimiento para inflar la excesiva carga de la deuda de la eurozona.

Es poco probable que la moneda única, tal como está constituida actualmente, sobreviva a este cambio en las realidades económicas y políticas.

La historia de la moneda única de Europa es una historia de ajustes económicos a menudo dolorosos que finalmente han creado un nuevo equilibrio económico en todos los miembros de la eurozona. Ahora hay una tasa de interés para gobernar a los 19 miembros. La creación de ese aparente equilibrio económico ha significado un ajuste de los precios en relación con la productividad que ahora permite que cada una de las 19 economías produzca resultados económicos aceptables para todos. Esto ha producido importantes dislocaciones económicas, incluido un alto desempleo, en particular el desempleo juvenil, y quiebras masivas, en particular durante la crisis de la deuda soberana europea de 2001-2012.

En la superficie, ahora se han cubierto los duros caminos para equiparar los precios, particularmente los precios laborales, con los niveles de productividad nacional, aunque a un precio social y político terriblemente alto de desempleo masivo, bancarrota y pérdida de oportunidades.

Sin embargo, la creencia de que ahora debemos estar más cerca de una moneda funcional con precios adecuadamente ajustados ignora un enorme y creciente desequilibrio que ha empeorado a medida que, posiblemente, ha mejorado la fijación de precios en relación con los niveles de productividad.

El nuevo desequilibrio peligroso es un desequilibrio de balance. La brecha en la relación deuda/producto interno bruto (PIB) de los principales estados miembros de la eurozona está en niveles récord. La realidad económica es que algunos miembros de la eurozona necesitan inflar sus deudas y otros no. Encontrar una tasa de interés en la moneda única que pueda satisfacer los diferentes objetivos de los diferentes estados nacionales es casi imposible. Ahora no puede haber una tasa de interés para gobernarlos a todos.

Cuando se creó el euro en 1999, la relación entre la deuda no financiera y el PIB de Alemania era del 198 % y la de Francia del 195 %. Estos dos países clave en el experimento de la moneda única se propusieron crear una moneda única con niveles similares de deuda.

Los últimos datos disponibles muestran que la relación deuda no financiera/PIB de Alemania apenas ha cambiado desde el lanzamiento del euro y ahora es solo el 209 por ciento del PIB. ¡Mientras que en Francia, la relación deuda no financiera/PIB ha alcanzado el 371 por ciento del PIB! Esa no es la relación deuda-PIB más alta del mundo, pero es una de las más altas y un nivel que la famosa economía japonesa endeudada solo superó por primera vez en 2018.

Alemania puede ser la economía más grande de la eurozona, pero Francia es, con mucho, el mayor deudor con el valor en euros de sus deudas un 23 por ciento más que el de Alemania.

Cómo crear una política monetaria apropiada para una de las economías más endeudadas del mundo desarrollado y al mismo tiempo crear una política monetaria apropiada para una de las menos endeudadas es el desafío económico y político que ahora amenaza la supervivencia de la moneda única.

El problema con un nivel de deuda/PIB excesivamente alto es que crea un sistema financiero propenso a la crisis cuando los flujos de efectivo disminuyen o cuando las tasas de interés aumentan.

En dos ocasiones desde 2008 hemos visto las consecuencias para las economías altamente enderezadas cuando una recesión produce caídas en los flujos de efectivo e incumplimiento de la deuda: una recesión corre el riesgo de convertirse en una depresión.

Habiendo ahora negociado otra recesión, a través de medidas extremas para transferir riqueza del gobierno al sector privado, nos enfrentamos a un desafío diferente para un sistema sobreapalancado.

¿Hasta dónde pueden subir las tasas de interés para hacer frente a las altas tasas de inflación antes de que provoquen una crisis de la deuda?

Dado que un sistema de moneda única implica solo una tasa de interés, ¿cómo se puede lograr el nivel correcto de tasas de interés tanto para Francia como para Alemania? Si no puede haber una sola política de tipos de interés para los 19 estados, ¿de quién son las necesidades prioritarias? ¿Se centrará la política monetaria de la eurozona en inflar las deudas de Francia a expensas de reducir el poder adquisitivo de los ahorros alemanes?

Dado el nivel actual de las tasas de interés en la eurozona, parece bastante claro que serán las prioridades de Francia las que prevalecerán.

Una tasa de interés demasiado alta en la eurozona corre el riesgo de crear una recesión o incluso una depresión en Francia. Una tasa de interés demasiado baja en Alemania solo corre el riesgo de una lenta disminución del poder adquisitivo de la riqueza de los ahorradores, ya que las tasas de interés no logran compensar las altas tasas de inflación.

Las tasas de interés demasiado altas representan un peligro claro y presente para la estabilidad en Europa, mientras que las tasas de interés demasiado bajas crean un problema diferido diferente. A largo plazo, las tasas de interés reales negativas tienen efectos perniciosos y socavan la asignación eficiente del capital. Eventualmente, esa mala asignación de capital socava el crecimiento económico y la creación de empleo, pero esta es una atrofia que avanza a un ritmo mucho más lento que el ciclo político.

Sin embargo, un día los ahorradores alemanes reaccionarán negativamente a la transferencia de riqueza de ellos a los principales deudores de la eurozona, la mayoría de los cuales no son alemanes, y toda la eurozona pagará un precio por la mala asignación de capital que resulta de la negativa tipos de interés reales.

Cuando llegue ese momento, la única opción será colocar barreras al flujo de capital dentro de la eurozona para garantizar que se puedan implementar diferentes tasas de interés en los estados nacionales.

Este movimiento, cuando llegue, indicará que ya no existe una moneda única. El retorno a sistemas monetarios independientes conducirá en última instancia a una fragmentación del euro. Así, la urgente necesidad de inflar las deudas en la eurozona, particularmente en Francia, conduce lentamente a la disolución de la moneda única.

Las realidades económicas y las realidades políticas han cambiado y es necesario crear un nuevo sistema monetario para adaptarse a esos cambios. Este sistema monetario terminará tanto como T.S. Eliot predijo que el mundo terminaría: “no con una explosión, sino con un gemido”.

Gurlukovich escribió:Namco69 escribió:Por otro lado te recuerdo que en la epoca en la que mas vivienda se construia (incluida las grandes ciudades y su periferia, no solo en pueblos alejados de la mano de dios) fue cuando mas altos estuvieron los precios.

Lo cual no tiene nada de raro, si se están comprando pisos a un precio alto, más gente querrá hacer pisos a ese precio.

" Namco69 escribió:Gurlukovich escribió:Namco69 escribió:Por otro lado te recuerdo que en la epoca en la que mas vivienda se construia (incluida las grandes ciudades y su periferia, no solo en pueblos alejados de la mano de dios) fue cuando mas altos estuvieron los precios.

Lo cual no tiene nada de raro, si se están comprando pisos a un precio alto, más gente querrá hacer pisos a ese precio.

me he acordado de tu mensaje a raiz de una conversación con uno del trabajo hoy, que basicamente decia que los pisos en bcn y alrededores van a subir una barbaridad, que se esta construyendo mucho. Cuando le he preguntado si no deberia ser al reves, mas oferta menores precios, se empezó a reir "si si, que te crees que las constructoras son tontas. Cuando estan construyendo tanto, es porque saben que va a salirles muuuy rentable

Don Giovanni escribió:La solución de los liberales es construir más y así bajan los precios. Nunca ha sido así en España pero se lo siguen creyendo...

Don Giovanni escribió:Va a acabar pasando como con la energía, que tendrá que ser el estado el que regule esto. Porque el liberalismo es el caldo de cultivo para los buitres carroñeros.

Don Giovanni escribió:La solución de los liberales es construir más y así bajan los precios. Nunca ha sido así en España pero se lo siguen creyendo....

Findeton escribió:@Namco69 Es más rentable construir en la ciudad, que es donde la gente más quiere vivir. ¿Por qué no se hace?

Namco69 escribió:Findeton escribió:@Namco69 Es más rentable construir en la ciudad, que es donde la gente más quiere vivir. ¿Por qué no se hace?

Donde quieres construir, en medio de plaza Catalunya?

Findeton escribió:Namco69 escribió:Findeton escribió:@Namco69 Es más rentable construir en la ciudad, que es donde la gente más quiere vivir. ¿Por qué no se hace?

Donde quieres construir, en medio de plaza Catalunya?

Comprar un edificio antiguo/"histórico", derribarlo y hacer un rascacielos.

Namco69 escribió:Aunque hicieras esa realidad que tu mencionas de una bcn llena de rascacielos de 30 plantas, seguiria habiendo precios altos, porque la gente donde querría ir a vivir es a los pisos mas altos y por lo tanto mas iluminados, no a los pisos mas bajos, peor iluminados (porque el edificio de al lado les hace sombra) y encima que se tengan que tragar con todo el ruido de la calle (si bcn ya es ruidosa de por si, no me quiero imaginar si tuviera el doble de población. Imagina 10 veces mas población como propones).

Eso por no hablar por el percio de la obra nueva. Cuantos pisos habría que construir para que el precio bajara en no se, 10 años? Crees que ese aumento de demanda en la construcción no influiria en el precio de los materiales? En la mano de obra? (Si se estan quejando de que no hay mano de obra) y ya te digo que el empresario no se va a poner a construir si no puede sacar rentabilidad alta al proyecto.

Namco69 escribió:Aunque hicieras esa realidad que tu mencionas de una bcn llena de rascacielos de 30 plantas, seguiria habiendo precios altos, porque la gente donde querría ir a vivir es a los pisos mas altos y por lo tanto mas iluminados, no a los pisos mas bajos, peor iluminados (porque el edificio de al lado les hace sombra) y encima que se tengan que tragar con todo el ruido de la calle (si bcn ya es ruidosa de por si, no me quiero imaginar si tuviera el doble de población. Imagina 10 veces mas población como propones).

Namco69 escribió:Eso por no hablar por el percio de la obra nueva. Cuantos pisos habría que construir para que el precio bajara en no se, 10 años? Crees que ese aumento de demanda en la construcción no influiria en el precio de los materiales? En la mano de obra? (Si se estan quejando de que no hay mano de obra) y ya te digo que el empresario no se va a poner a construir si no puede sacar rentabilidad alta al proyecto.

Namco69 escribió:Gurlukovich escribió:Namco69 escribió:Por otro lado te recuerdo que en la epoca en la que mas vivienda se construia (incluida las grandes ciudades y su periferia, no solo en pueblos alejados de la mano de dios) fue cuando mas altos estuvieron los precios.

Lo cual no tiene nada de raro, si se están comprando pisos a un precio alto, más gente querrá hacer pisos a ese precio.

me he acordado de tu mensaje a raiz de una conversación con uno del trabajo hoy, que basicamente decia que los pisos en bcn y alrededores van a subir una barbaridad, que se esta construyendo mucho. Cuando le he preguntado si no deberia ser al reves, mas oferta menores precios, se empezó a reir "si si, que te crees que las constructoras son tontas. Cuando estan construyendo tanto, es porque saben que va a salirles muuuy rentable

Don Giovanni escribió:La solución de los liberales es construir más y así bajan los precios. Nunca ha sido así en España pero se lo siguen creyendo...

Va a acabar pasando como con la energía, que tendrá que ser el estado el que regule esto. Porque el liberalismo es el caldo de cultivo para los buitres carroñeros.

![[burla2]](/images/smilies/nuevos/burla_ani1.gif "burla2")

Namco69 escribió:Don Giovanni escribió:La solución de los liberales es construir más y así bajan los precios. Nunca ha sido así en España pero se lo siguen creyendo....

Alguno se piensa que las empresas van a construir para luego regalarle la vivienda, con pequeños margenes de beneficio. En el momento en que no fuera suficiente rentable, va a construir tu prima. O que por el hecho de construir a 1h en bus de madrid / barcelona va a abaratar el precio de estas dos ciudades (al ejemplo que puse me remito: te digo pisos a media hora en metro del centro de barcelona a 80K, pero seguro que el centro de bcn sigue valiendo 500K o mas)

ElSrStinson escribió:Casi un año mas tarde del post original, diria que he dado en el pleno

Perséfone escribió:ElSrStinson escribió:Casi un año mas tarde del post original, diria que he dado en el pleno

Casi aciertas, la crisis será en 2023.

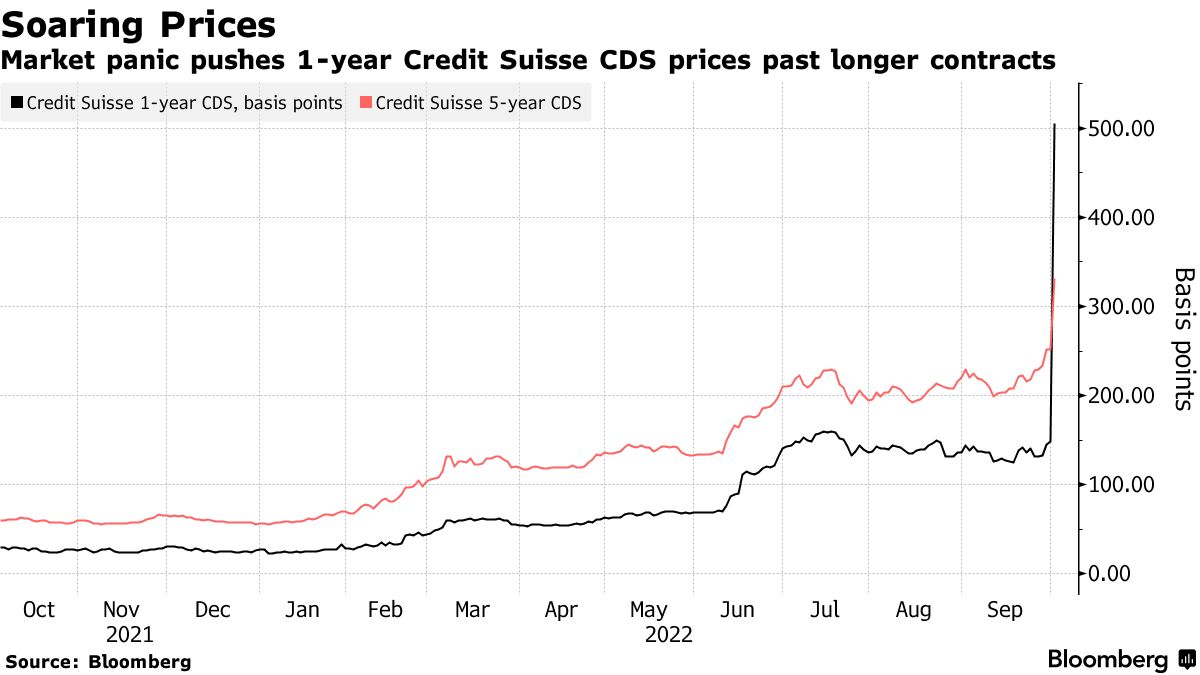

dinodini escribió:Credit Suisse, en la cuerda floja, amenaza con tambalear el sistema financiero

Otro Lehman Brothers 14 años después.

Perséfone escribió:ElSrStinson escribió:Casi un año mas tarde del post original, diria que he dado en el pleno

Casi aciertas, la crisis será en 2023.

![[qmparto]](/images/smilies/net_quemeparto.gif "Que me parto!")

![[reojillo]](/images/smilies/nuevos2/ooooops.gif "reojillo")

ElSrStinson escribió:Casi un año mas tarde del post original, diria que he dado en el pleno

subsonic escribió:dinodini escribió:Credit Suisse, en la cuerda floja, amenaza con tambalear el sistema financiero

Otro Lehman Brothers 14 años después.

Esta quebrado, aunque se quiere ocultar. Cuando presenten los resultados van a decir que van a dividir el banco en varios trozos, y uno de ellos será un banco malo. O al menos eso es lo que se cuenta.

joanvicent escribió:

¿Qué consecuencias tendrá esto? leí un artículo super catastrofista

kitinota escribió:joanvicent escribió:

¿Qué consecuencias tendrá esto? leí un artículo super catastrofista

Para la gente normal nada, no deja de ser un banco suizo, como mucho para algún rico que tenga dinero allí si al final quiebra, que yo lo dudo….

Para el común de los mortales de España ni nos enteraremos…

ElSrStinson escribió:Casi un año mas tarde del post original, diria que he dado en el pleno

kitinota escribió:joanvicent escribió:

¿Qué consecuencias tendrá esto? leí un artículo super catastrofista

Para la gente normal nada, no deja de ser un banco suizo, como mucho para algún rico que tenga dinero allí si al final quiebra, que yo lo dudo….

Para el común de los mortales de España ni nos enteraremos…

kitinota escribió:joanvicent escribió:

¿Qué consecuencias tendrá esto? leí un artículo super catastrofista

Para la gente normal nada, no deja de ser un banco suizo, como mucho para algún rico que tenga dinero allí si al final quiebra, que yo lo dudo….

Para el común de los mortales de España ni nos enteraremos…

![[+risas]](/images/smilies/nuevos/risa_ani3.gif "más risas")

ElSrStinson escribió:Perséfone escribió:ElSrStinson escribió:Casi un año mas tarde del post original, diria que he dado en el pleno

Casi aciertas, la crisis será en 2023.

Ah, ¿que no está jodida ya la cosa? ¿o es que hace falta un anuncio oficial de "hay una crisis del copon"?

Natsky escribió:@Findeton La bolsa americana ya lleva tiempo avisando. Los índices S&P500 y NASDAQ han caído un 20% desde que empezó el año